Publicité

Image

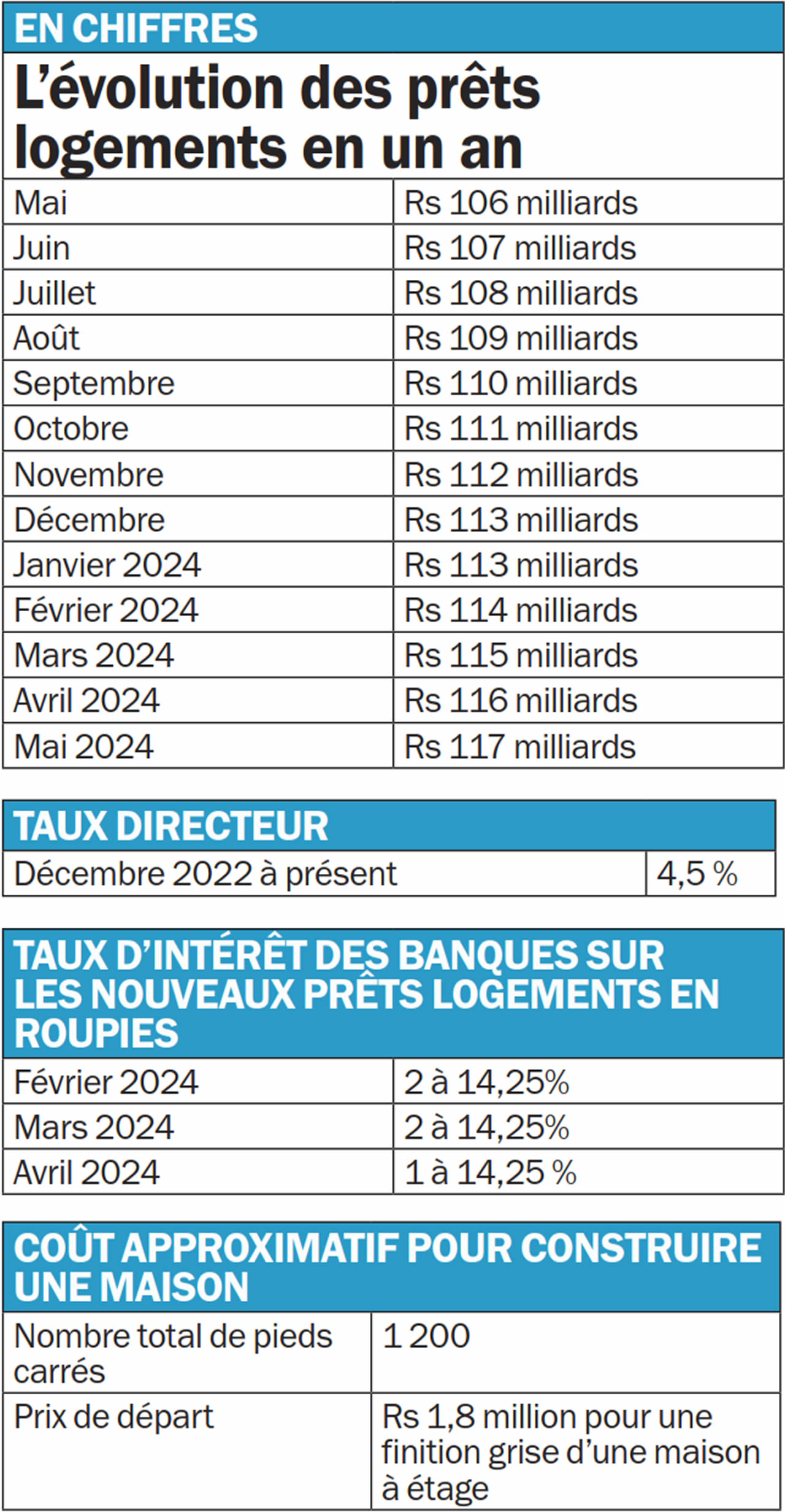

Les prêts logements contractés auprès des banques sont passés de Rs 106 milliards en mai 2023 à Rs 117 milliards en mai 2024. Ces chiffres qui augmentent ne surprennent pas, faisant presque obligatoirement partie d’une normalité qui devrait pourtant inquiéter.

Les ménages n’en finissent plus de s’endetter. Les chiffres publiés par la Banque de Maurice indiquent que l’endettement des ménages à mai 2024 s’élevait à Rs 168 milliards. Parmi, les prêts logements pèsent pour Rs 117 milliards. Comme ce fut le cas lors des précédents mois et depuis plusieurs années, le prêt logement continue de croître et de représenter une grande proportion des endettements totaux des ménages.

Michel Hardy, président de l’Association pour la protection des emprunteurs abusés (APEA), concède que le plus gros montant des prêts des ménages est pour l’immobilier, soit pour l’achat de maison ou de terrain. Cela s’explique, dit-il, par le fait que peu de ménages ont des ressources personnelles pour financer leur projet. « Les jeunes couples principalement sont obligés de s’endetter pour acquérir une maison. Ce n’est pas nouveau, sauf que le montant d’emprunt augmente », argue-t-il. Il faut au minimum Rs 1,5 million pour un terrain d’environ six perches dans des endroits les moins huppés du pays, selon un arpenteur. Le prix monte jusqu’à Rs 2,6 millions pour s’acquérir sept perches de terrain dans un morcellement. Selon l’arpenteur, le coût ira en grandissant en raison des Smart Cities et des différents développements à travers l’île. « Certains propriétaires sont en mode attentiste pour vendre leur terrain. Bien que l’endroit où le terrain est situé n’est pas très prisé, les propriétaires anticipent une hausse des prix dans un futur proche », explique l’arpenteur.

D’un point de vue économique, acheter un terrain ou s’approprier une maison est considéré comme un investissement. Manisha Dookhony, économiste, fait observer qu’à Maurice, le fait d’avoir une maison est très important pour une famille. « Les ménages s’endettent pour acheter ou construire une maison. Cela a du sens en termes d’investissement et de remboursement. Une maison est un bien propre », explique-t-elle.

Remboursement

Cependant, qui dit prêt dit remboursement. Et c’est là toute la difficulté qui se dresse sur la route de certains ménages lorsqu’il s’agit de la balance comptable à chaque fin de mois. Les dépenses courantes ont été influencées par le coût de la vie et une inflation qui perdure. Face à cela, le ministre des Finances a annoncé dans le budget un remboursement de 5 % offert sur le coût d’achat d’un bien immobilier. Manisha Dookhony précise que ce remboursement ne concerne pas uniquement des maisons pas chères, mais aussi celles d’un certain standing. Selon elle, cela est bénéfique à différentes catégories de la population et va dans le sens de l’accès au logement. « C’est important d’un point de vue social », ajoute-t-elle.

Pour sa part, Michel Hardy estime que ce taux de remboursement n’est pas suffisant. Car, avance-t-il, on compte aujourd’hui en termes de millions pour acheter ou construire une maison. « Cela aide, mais le gouvernement aurait dû proposer un meilleur taux de remboursement, surtout pour les jeunes couples qui commencent une vie à deux. Il faudrait donner au moins 10 % pour un first time buyer », fait-il ressortir.

Le taux d’intérêt sur lequel est calculé le remboursement à être effectué par un emprunteur est basé sur le taux directeur. Ce qui fait dire à Manisha Dookhony qu’il faudrait savoir quelle est la marge que les banques font lorsque le taux directeur augmente. « Il est clair que cela devient beaucoup plus dur pour les emprunteurs. Le remboursement par rapport à un prêt a augmenté de façon conséquente durant les dernières années », soutient l’économiste.

À ce propos, l’une des grosses entités bancaires du pays a vu ses résultats pour le trimestre clos le 31 mars 2024 être tirés par une amélioration importante sur les pertes sur créances due à une gestion rigoureuse des risques. Ses chiffres ont aussi bénéficié d’une hausse de 6,6 % en glissement annuel des revenus nets d’intérêts, attribuable en partie à « un environnement de taux d’intérêt élevés ».

Or, le président de l’Association pour la protection des emprunteurs abusés (APEA), Michel Hardy, craint que le taux directeur – fixé à 4,5 % - ne baisse pas tant que l’inflation reste élevée. Le Comité de politique monétaire devrait commencer à réduire graduellement le Key rate, poursuit-il, mais l’inflation joue les trouble-fête.

Immobilier de luxe

La donne est cependant différente sur le marché de l’immobilier de luxe. Certes, comme le souligne Timo Geldenhuys, directeur de Mauritius Sotheby’s International Realty, du point de vue de l’entrée de gamme, soit les achats de 375 000 dollars et du produit d’entrée de gamme smart city, il est certain que les gens sont plus conscients de leur pouvoir d’achat en raison de l’inflation. En revanche, constate-t-il, dans le segment supérieur du marché (1,2 million de dollars et plus), les clients semblent mieux résister à l’inflation.

D’ailleurs, d’une année sur l’autre, le marché de l’immobilier de luxe a connu une bonne croissance. « Nous avons enregistré de bonnes ventes, en particulier dans le secteur haut de gamme. Cela dit, il est très difficile de prévoir les tendances. Nous avions l’habitude d’opérer sur un marché où il y avait des périodes de forte activité et des périodes plus calmes. La stratégie que nous appliquons consiste à essayer d’être cohérents tout au long de l’année », conclut-il.

Les mesures du Budget 2024-25

- Dans le cadre du Home Ownership Scheme, un remboursement de 5 % est offert sur le coût d’achat d’un bien immobilier, jusqu’à un maximum de Rs 500 000.

- Pour ceux qui ont contracté un prêt pour construire ou acheter une maison, un remboursement de 5 % est accordé, dans le cadre du Home Loan Scheme, sur le montant du prêt, jusqu’à un maximum de Rs 500 000.

Les autres prêts

Manisha Dookhony, économiste, est d’avis que la proportion des autres prêts doit être prise en compte. Il faut comprendre à quoi cela correspond. Les prêts logements sont à des taux préférentiels et s’étalent sur le long terme, contrairement aux autres prêts. « Nous parlons d’une croissance dérivée de la consommation. Ces autres prêts ont-ils été contractés pour l’achat de voiture, d’électroménagers ou pour des vacances ? Cela permettra de comprendre la tendance », argumente-t-elle.

Michel Hardy, président de l’Association pour la protection des emprunteurs abusés (APEA), abonde dans le même sens. Il fait observer qu’en sus des prêts logements, le reste d’emprunt pointe également vers le haut. « Les ménages sont contraints de s’endetter en raison de la cherté de la vie. Les aides accordées par le gouvernement à travers le budget disparaissent bien vite avec l’augmentation des prix. La roupie continue à se déprécier », déplore-t-il.

Quelle est votre réaction ?

J'aime

J'aime

Publicité

Translate to creole

Activé

length

6913

Translation Status

Auto Translate Pending