Publicité

Dans le système monétaire : l’excès de liquidités s’est résorbé de Rs 20 Md en un an

Publié le:

22 September 2023 à 13:00

L’excès de liquidités sur le marché dans le système monétaire s’est résorbé. Qu’est-ce qui explique cette tendance à la baisse ? Cela signifie-t-il que la stratégie de la Banque de Maurice est payante ? L’économiste Sameer Sharma parle d’une situation complexe.

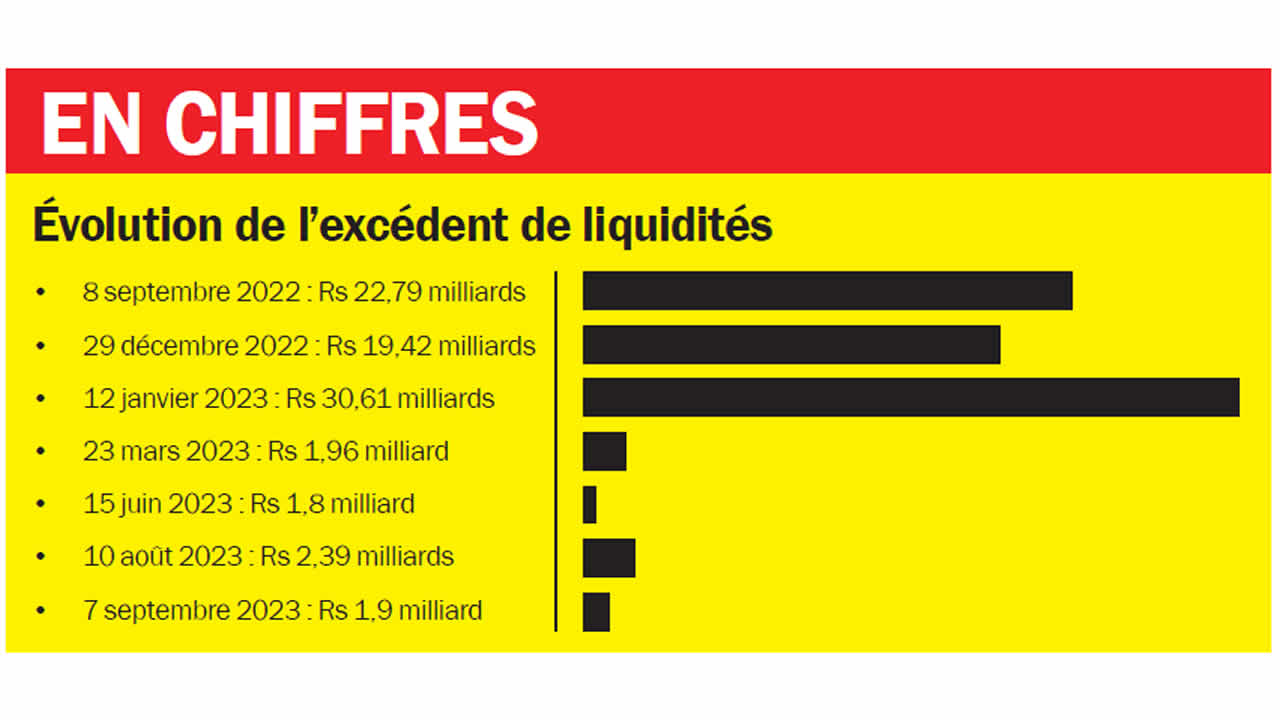

Le montant de l’excès de liquidités est passé de Rs 22,79 milliards le 8 septembre 2022 à Rs 1,9 milliard le 7 septembre 2023. Ce qui représente une résorption de Rs 20,89 milliards. C’est ce qu’indiquent les données publiées par la Banque de Maurice (BoM). Dans son argumentaire après la réunion du Comité de politique monétaire le 15 septembre dernier, Harvesh Seegolam, gouverneur de la BoM, a mentionné les opérations ayant contribué de manière significative à la réduction de l’excédent de liquidités en roupies dans le système bancaire. Cependant, il a souligné que l’excès structurel demeure une préoccupation majeure.

Depuis janvier 2023, l’émission d’obligations maintenue à sept jours s’est élevée en moyenne à Rs 47,2 milliards. Les banques ont également eu recours à la facilité de dépôt au jour le jour, avec une moyenne quotidienne de Rs 26,6 milliards. « Dans le cadre de la panoplie d’instruments de politique monétaire disponibles, la Banque a émis des instruments à plus long terme, avec des échéances allant jusqu’à trois ans, dans le but de réduire l’excès structurel de liquidités dans le système bancaire », a fait ressortir Harvesh Seegolam.

Même si la Banque de Maurice détient plus de Rs 140 milliards d’obligations, l’économiste Sameer Sharma souligne que l’excédent de liquidités en devises des banques connaît également une baisse. Ce qui signifie que les marchés des changes restent très serrés. Cependant, l’économiste estime que la politique de la Banque centrale ne résout pas complètement la complexité de la situation actuelle.

Il renforce son point de vue en se référant au dernier sondage de la BoM sur les prévisions au sujet de l’inflation. L’étude indique que les attentes à ce niveau-là dépassent largement l’objectif fixé par la Banque centrale. « La suppression de l’excès de liquidités n’a pas eu d’impact majeur sur les attentes en matière d’inflation. Cela s’explique par le manque de crédibilité de la BoM en raison de la prédominance de la fiscalité. Lorsque nous parlons de baisse du niveau des liquidités excédentaires, nous notons également que cela ne se traduit pas dans l’outil de politique monétaire de la Banque centrale, à savoir le taux d’intérêt », poursuit Sameer Sharma.

La BoM peut influencer le marché obligataire secondaire et, par conséquent, le marché du crédit à partir de son taux directeur. Les rendements obligataires à court et moyen terme à Maurice sont inférieurs voire très proches du taux directeur fixé à 4,5 %. Sameer Sharma explique que la Banque centrale BoM a réussi à abaisser les rendements sur le marché obligataire en modifiant la manière dont elle accepte les offres pour ses propres instruments à court terme, principalement en raison de problèmes de bilan.

« Cette situation a conduit les banques à investir dans des obligations à plus long terme parce qu’elles n’en ont pas assez à court terme. Ce qui entraîne une compression des rendements obligataires vers le bas. En fait, vous avez un marché qui vous offre des rendements inférieurs à l’inflation. Cela induit également une hausse de l’écart entre les obligations du Trésor américain et les obligations locales », ajoute l’économiste. Cela signifie que la BoM pourrait devoir maintenir plus longtemps la politique de rationnement des devises.

La stratégie de la BoM pousserait les banques à acheter des titres à plus long terme. Le gouvernement émet davantage d’obligations et la Banque de Maurice dispose également d’instruments à plus long terme. Par ricochet, les liquidités sont absorbées.

Toutefois, Sameer Sharma fait comprendre que celles-ci ne sont pas injectées dans l’économie. « Les banques elles-mêmes ne prêtent pas autant. Elles placent une grande partie de leur argent dans des obligations, même si les taux d’intérêt ne sont pas attrayants. Ce qui en dit long sur le niveau de prudence de cette économie soi-disant extraordinaire. Les banques sont désespérées d’acheter des instruments sans risque qui rapportent beaucoup moins que le taux d’inflation », souligne l’économiste.

La gestion de l’excès de liquidités est un moyen pour la BoM de contenir l’inflation et de la ramener à son objectif. Or, Sameer Sharma fait observer qu’à l’heure actuelle, « tout l’argent, donc toute la liquidité, se trouve sur le marché des obligations et dans les instruments de la Banque de Maurice ».

J'aime

J'aime