Publicité

Dettes élevées des ménages : risques de surendettement et d’incapacité de remboursement

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

6 July 2026 à 01:44

Par

Christina Vilbrin

Par

Christina Vilbrin

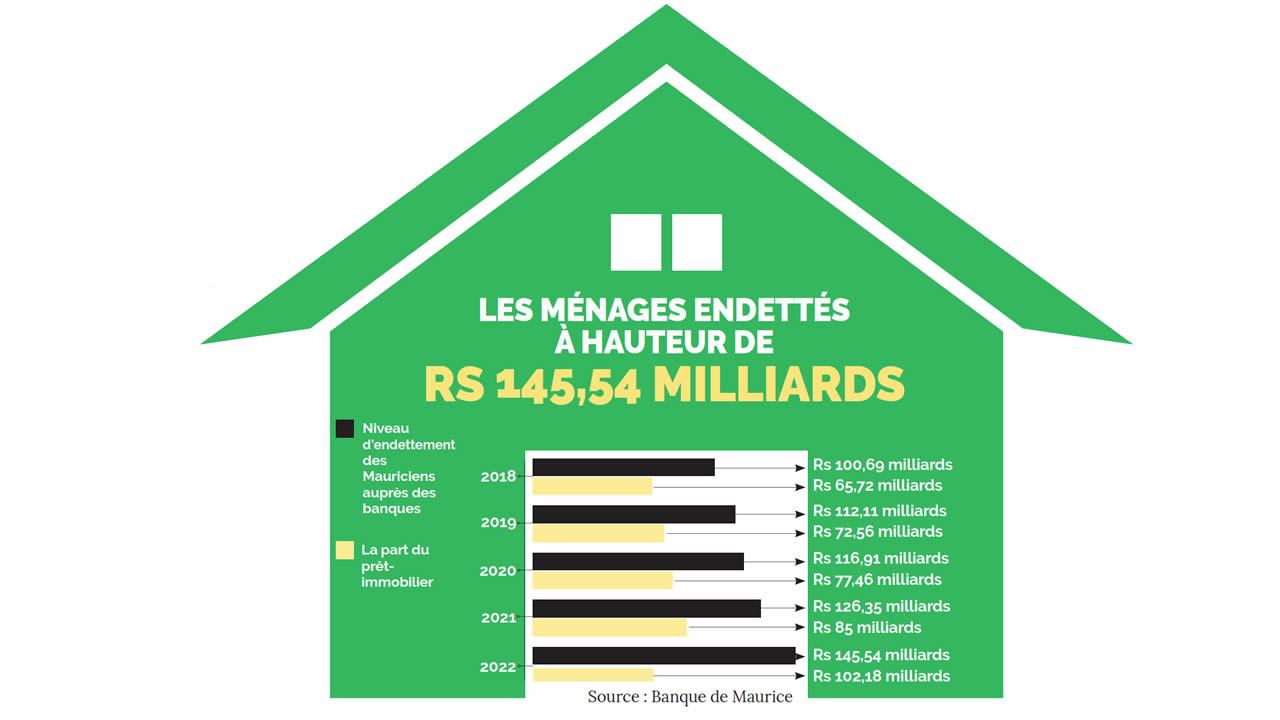

Le niveau d’endettement des ménages a fait un bond de 15,2 % entre décembre 2021 et décembre 2022. Une augmentation qui suscite des inquiétudes !

Sur 10 emprunts que contractent les ménages, sept concernent le prêt immobilier. La grande majorité des ménages s’endettent à des fins résidentielles, affirme Michel Hardy, président de l’Association pour la protection des emprunteurs abusés. « Que ce soient des salariés dans la fonction publique ou dans le secteur privé, ils contractent des prêts pour leur projet immobilier », fait ressortir Gérard Uckoor, président de l’Association of Small Contractors. Face à la flambée du prix du foncier, il est difficile pour un ménage de pouvoir s’offrir un terrain sans s’endetter, poursuit Laval Savreemootoo, président de l’Association des agents immobiliers à Maurice.

« Si cinq ans de cela, les Mauriciens pouvaient s’offrir un terrain et construire une maison avec Rs 1 million, aujourd’hui, ce n’est plus le cas. Il faut compter Rs 2 millions en moyenne rien que pour un terrain. De nos jours, il est presque difficile, voire impossible, d’obtenir un terrain dans des villes et dans certaines régions (Roches-Brunes, Baie-du-Tombeau, Pointe-aux-Sables, entre autres) comparativement à dix ans de cela. S’il y a des terrains, ils se vendent à prix d’or », avance Laval Savreemootoo. Ageeanandsing Lodeechand, directeur de l’Agence du Nord, abonde dans le même sens. En deux ans, indique-t-il, les prix des terrains ont grimpé de 15 % à 20 %.

Le nombre de logements a augmenté de 14,7 %, passant de 359 000 en 2011 à 411 700 en 2022.

Zayd Soobedar, Founder & Managing Director de Strategic Insight Group, est catégorique : les différents prêts et facilités offerts par les banques et autres institutions financières (prêt immobilier, prêt études, carte de crédit, entre autres) sont une incitation au crédit. De plus, au fil des années, poursuit Zayd Soobedar, le salaire moyen a augmenté. Les ménages sont ainsi éligibles à plus de crédit. Du coup, les ménages empruntent davantage. Les facilités en termes de cartes de crédit ou encore de zéro dépôt sont, en effet, des moyens faciles pour s’endetter, renchérit Sudesh Lallchand, économiste. Aujourd’hui, il y a des ménages qui utilisent leurs cartes de crédit à chaque 20e du mois, poursuit Ivor Tan Yan, négociateur syndical. Pour Michel Hardy, le fort niveau d’endettement démontre aussi que les banques sont disposées à prêter de l’argent plus facilement. « La question qui se pose est : assurent-elles que les ménages ont la capacité de rembourser leurs dettes en fonction de leur niveau de revenus (Ndlr : la capacité de repaiement ne doit pas dépasser 40 % des revenus) ? », se demande Michel Hardy.

L’endettement des ménages a franchi la barre des Rs 145,54 milliards. Doit-on s’en inquiéter ?

Il faut commencer à s’en inquiéter ! Le niveau d’endettement a crû de 8,1 % entre décembre 2020 et décembre 2021 et de 15,2 % entre décembre 2021 et décembre 2022. C’est élevé ! Il faut aussi se soucier de la situation, car nous faisons toujours face à l’inflation. En d’autres mots, les Mauriciens dépensent plus pour le même panier de produits comparativement à un an de cela. Ce qui a un impact sur leur budget.

Quels sont les risques d’un tel niveau d’endettement ?

Le défaut de paiement risque d’augmenter. D’une part, les salaires n’ont pas augmenté autant que l’inflation. De l’autre, les ménages ont d’autres crédits à rembourser, car les Rs 145 milliards ne concernent pas le crédit-bail ou encore les maisons de crédit telles que CIM ou Rogers Capital. À chaque fin de mois, il faut payer et il faudra payer tout le monde. Le fait que le taux d’intérêt a grimpé au cours de ces derniers mois n’arrange pas les choses.

En termes de risque additionnel, il faut savoir que quand le niveau de la dette augmente, l’épargne a tendance à baisser. D’ailleurs, les chiffres sont parlants. Le taux d’épargne par rapport au produit intérieur brut a significativement baissé, passant de 20 % en 2008-2009 à environ 10 % en 2022.

Dans n’importe quel modèle économique, l’épargne d’aujourd’hui représente l’investissement du futur. Du coup, il pourrait y avoir un impact sur la croissance économique. Dans un contexte inflationniste, les gens ont moins d’argent pour dépenser. Ce qui vient augmenter l’endettement (le taux) et, par ricochet, l’épargne baissera davantage.

La capacité de remboursement, surtout dans un contexte de hausse des taux d’intérêt, sera donc affectée…

Bien sûr ! Certes, il y a les Rs 1 000 offertes par le gouvernement et la compensation salariale, mais ce ne sera pas suffisant. Faisons un simple calcul : une personne qui a pris un prêt immobilier de Rs 3,4 millions devra payer Rs 3 000 additionnelles par mois avec la hausse des taux d’intérêt. En d’autres mots, les revenus sont restés plus ou moins les mêmes alors que les dépenses ont augmenté. Le risque de défaut de paiement va augmenter.

Que recommandez-vous pour atténuer cette tendance ?

Il faut instruire les consommateurs. Il y a un grand manque en termes d’éducation financière. Il y a un bon nombre de Mauriciens qui ne savent pas gérer leur budget. Dans le contexte actuel, il faut mettre l’emphase sur l’éducation financière. C’est très important ! Les ménages doivent savoir quelles dépenses privilégier. Les Mauriciens ne doivent aussi pas vivre au-dessus de leurs moyens.

Avec l’émergence des Shopping Malls au cours de ces derniers dix à douze ans, le modèle de l’économie mauricienne est basé sur la grande consommation, avance Zayd Soobedar. Ce qui comprend, ajoute-t-il, tout ce qui est lié au crédit également.

Il y a eu une évolution dans le comportement des consommateurs. Ils mettent plus l’emphase sur la qualité de vie, constate Zayd Soobedar. Qui dit niveau de vie, dit maison, ameublement, voiture, voyage, entre autres. « Le souci, c’est que les salaires sont disproportionnés par rapport aux besoins des ménages que ce soit en matière de confort et de service. Le niveau de salaires des Mauriciens ne leur permet pas d’économiser sur cinq/dix ans pour s’acheter une maison ou une voiture », avance Ivor Tan Yan. Sudesh Lallchand fait ressortir, pour sa part, que le niveau d’endettement démontre aussi que la vie est devenue extrêmement chère. « Les consommateurs n’arrivent pas à joindre les deux bouts. Les prix se sont envolés ces deux dernières années. Donc, pour tout projet, ils sont contraints de s’endetter », souligne-t-il.

Michel Hardy ne cache pas ses inquiétudes. Avec la hausse des taux d’intérêt, certains ménages devront s’endetter pour rembourser des dettes existantes. « On entre alors dans une spirale d’endettement où il faut emprunter pour payer ses dettes », soutient-il. « Vu que le taux Repo a grimpé à cinq reprises l’an dernier, cela aura une incidence directe sur la capacité de remboursement des ménages. Les familles déjà en ‘borderline’ risquent de se retrouver dans une situation de surendettement », renchérit Ivor Tan Yan. Sudesh Lallchand y va aussi de ses commentaires. « Un emprunteur, qui rembourse Rs 5 000 à Rs 6 000 par mois, devra prévoir Rs 1 000 à Rs 1 500 additionnelles. Cela peut paraître peu, mais pour une personne qui ne gagne que Rs 10 000 à Rs 15 000 et qui a le loyer à payer, cela fait une différence énorme. C’est ce qui pousse les gens à avoir recours à des cartes de crédit. Du coup, ils s’endettent davantage. C’est un cercle vicieux, une spirale où les consommateurs arrivent difficilement à s’en sortir », fait-il ressortir.

Avec la hausse des taux d’intérêt, certains se retrouveront dans l’incapacité de rembourser leurs dettes, soutient Michel Hardy. « Les consommateurs ne se rendent pas compte qu’ils se dirigent tout droit vers l’abattoir. Si cette situation perdure, il y aura des saisies de voitures, de maisons, de terrains. Et il y aura des conséquences sociales », craint Ivor Tan Yan. Sudesh Lallchand parle, pour sa part, de « bombe à retardement ». « Si une fraction des consommateurs a des défauts de paiement, cela entraînera une cascade de problèmes systémiques pour l’emprunteur et le financier », appréhende-t-il.

Sudesh Lallchand, économiste : « La solution immédiate, c’est que les autorités doivent redoubler d’efforts pour contrôler et vérifier les prix qui ont augmenté abruptement. Il faudrait que le ministère du Commerce mette en place une commission en collaboration avec des associations de consommateurs pour vérifier si les augmentations au cours de ces derniers deux ou trois ans sont justifiées. Si ce n’est pas le cas, il faudrait ramener les prix vers le bas et sanctionner les commerçants malhonnêtes. Parallèlement, il faudra baisser les prix de l’essence et de l’électricité. Cela aura un effet positif sur le budget des ménages ! »

Ivor Tan Yan, négociateur syndical : « Le ministre des Finances, le ministre du Commerce et les banques devraient agir de manière responsable et proposer de nouveaux rééchelonnements. Il faudrait aussi que les banques réduisent leurs marges, d’autant plus que leurs profits se comptent en milliards de roupies. Il serait juste et raisonnable de revoir la formulation des taux d’intérêt imposée sur les ménages en réduisant les marges pour permettre aux Mauriciens de respirer. »

Michel Hardy, président de l’Association pour la protection des emprunteurs abusés : « Les ménages doivent faire un budget. Ils ne doivent acheter que ce qui est nécessaire et doivent être plus stricts au niveau de leurs dépenses. Il faudra peut-être aussi baisser la consommation. Ce qui aura des implications pour l’économie. »

J'aime

J'aime