Publicité

Hausse des taux d’intérêts : les gagnants et les perdants

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

6 July 2026 à 01:44

Par

Christina Vilbrin

Par

Christina Vilbrin

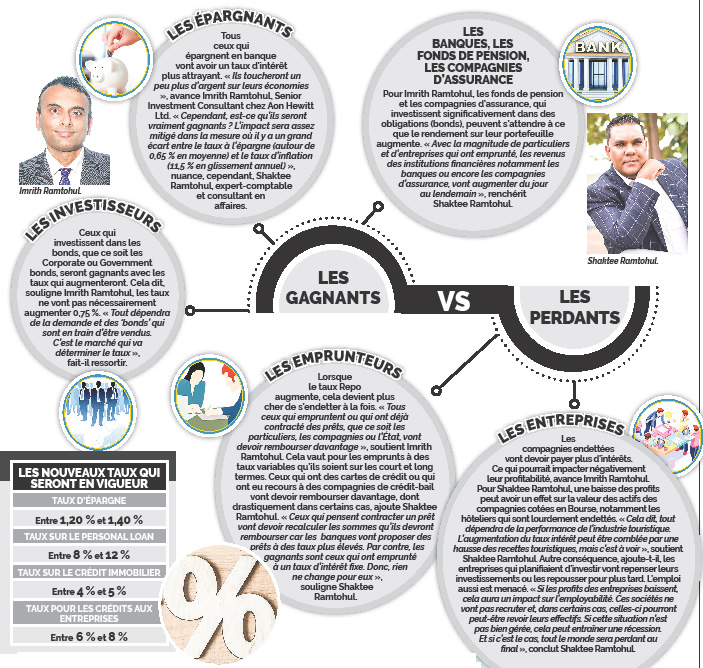

C’était prévisible ! Dans le but de combattre l’inflation, la Banque de Maurice a revu à la hausse son taux directeur de 75 points de base. Du coup, les banques commerciales vont réviser à la hausse leurs taux à l’épargne et à l’emprunt. Si les épargnants et les institutions financières y trouveront leur compte, les emprunteurs seront, quant à eux, pénalisés.

Le comité de politique monétaire a tranché mercredi ! Il a revu à la hausse le taux Repo par 75 points de base. Le taux directeur passe ainsi de 2,25 % à 3 %. C’est la troisième hausse enregistrée cette année : 15 points de base en mars, 25 points de base en juin et 75 points de base en septembre, soit 1,15 % en l’espace de six mois. Cette politique de resserrement monétaire était devenue nécessaire en raison de l’inflation persistante. « Nous nous sommes engagés dans un processus de normalisation de la politique monétaire depuis le début de cette année. Nous allons intensifier ce processus jusqu'à ce que nous atteignions un taux neutre », a commenté Harvesh Seegolam, le Gouverneur de la Banque de Maurice. D’ailleurs, à travers le monde, les États priorisent la lutte contre l’inflation au dépend de la croissance (Ndlr : À Maurice, l’inflation s’élève à 8,8 % (globale) et 11,5 % (en glissement annuel) à fin août). À titre d’exemple, la Banque centrale européenne (BCE) a relevé ce mois-ci ses trois taux directeurs de 75 points de base. Aux États-Unis, les Fed Funds ont été augmentés par 0,75 %. La Banque centrale d’Afrique du Sud a appliqué le même pourcentage de hausse.

| Date de la réunion du comité de politique monétaire | Le taux Repo | La décision prise |

|---|---|---|

| 27 novembre 2019 | 3,35 % | Inchangé |

| 10 mars 2020 | 2,85 % | -0,5 % |

| 16 avril 2020 | 1,85 % | -1% |

| 8 juillet 2020 | 1,85 % | Inchangé |

| 23 septembre 2020 | 1,85 % | Inchangé |

| 4 février 2021 | 1,85 % | Inchangé |

| 4 août 2021 | 1,85 % | Inchangé |

| 20 octobre 2021 | 1,85 % | Inchangé |

| 15 décembre 2021 | 1,85 % | Inchangé |

| 9 mars 2022 | 2% | + 0,15 % |

| 3 juin 2022 | 2,25 % | + 0,25 % |

| 28 septembre 2022 | 3% | + 0,75 % |

| Source : BoM | ||

Avec la hausse du taux Repo, les taux à l’épargne et à l’emprunt seront revus à la hausse. D’ailleurs, la MCB a déjà réajusté ses taux depuis vendredi. Son taux à l’épargne passe ainsi à 1,4 %, alors que son Prime Lending Rate (PLR) s’élève à 5,25 %. D’autres banques suivront le pas dans les jours à venir. « Suite au changement sur le Repo Rate, les banques devront effectivement ajuster leur taux d’épargne de base ainsi que leur Prime Lending Rate, qui est un taux de référence auquel les taux d’intérêts à l’emprunt sont indexés. Pour vous donner un ordre d’idée, les taux d’épargne varient actuellement entre 0,50 % et 0,65 %. Suite au changement du Repo Rate, les taux d’épargne se situeront dans la fourchette de 1,20 % à 1,40 % », indique Pritee Ombika-Aukhojee, Head of Products & Partnerships chez Bank One.

Avec la hausse des taux d’intérêts… …un client ayant un crédit immobilier de Rs 2 millions sur 10 ans devra payer au total Rs 85 000 d’intérêts additionnels sur une période de 10 ans.

Par contre……un épargnant ayant Rs 1 million sur un compte d’épargne bénéficiera d’intérêts totalisant Rs 12 560 sur un an comparé à Rs 3 003 par an avec les taux précédents.

Pritee Ombika-Aukhojee, Head of Products & Partnerships chez Bank One : L’objectif principal de la Banque centrale en augmentant le taux directeur est de ralentir le rythme d'expansion de l'activité économique afin de mieux contrôler l’inflation, tout en favorisant l’épargne au lieu de la consommation. »

Pritee Ombika-Aukhojee, Head of Products & Partnerships chez Bank One : L’objectif principal de la Banque centrale en augmentant le taux directeur est de ralentir le rythme d'expansion de l'activité économique afin de mieux contrôler l’inflation, tout en favorisant l’épargne au lieu de la consommation. »

François de Grivel, industriel : On peut concevoir que le taux Repo gr impe, on le comprend. Mais cela va affecter la consommation. Les prix de vente vont augmenter. En sus, les entreprises devront payer plus cher leurs emprunts. Il faudra s’attendre à une réduction des activités dans plusieurs domaines, notamment l’hôtellerie, la construction et la manufacture face à la pression sur les coûts. »

impe, on le comprend. Mais cela va affecter la consommation. Les prix de vente vont augmenter. En sus, les entreprises devront payer plus cher leurs emprunts. Il faudra s’attendre à une réduction des activités dans plusieurs domaines, notamment l’hôtellerie, la construction et la manufacture face à la pression sur les coûts. »

Jean-Clément Crouche, conseil légal et vice-président de l’Association des Agents Immobiliers : Cette hausse du taux d’intérêt ne va pas décourager les gens à prendre des prêts immobiliers. Quand une personne décide d’acheter un bien, elle revient rarement sur sa décision. D’autre part, ceux qui font une première acquisition peuvent déduire les intérêts sur leurs impôts. »

Jean-Clément Crouche, conseil légal et vice-président de l’Association des Agents Immobiliers : Cette hausse du taux d’intérêt ne va pas décourager les gens à prendre des prêts immobiliers. Quand une personne décide d’acheter un bien, elle revient rarement sur sa décision. D’autre part, ceux qui font une première acquisition peuvent déduire les intérêts sur leurs impôts. »

Uttum Sanmukhiya, directeur de V5 IMMOBILIER : On commençait à avoir une reprise sur le marché domestique après deux ans de pandémie. Cette révision à la hausse du taux directeur vient couper l’herbe sous nos pieds. Avec le crédit immobilier qui sera plus élevé, il faudra s’attendre à ralentissement au niveau des acquisitions et des transactions immobilières. Cela dit, pour contrer l’inflation, la Banque de Maurice n’avait pas le choix que d’augmenter le taux Repo. Et d’autres augmentations du taux directeur se profilent à l’horizon. »

Uttum Sanmukhiya, directeur de V5 IMMOBILIER : On commençait à avoir une reprise sur le marché domestique après deux ans de pandémie. Cette révision à la hausse du taux directeur vient couper l’herbe sous nos pieds. Avec le crédit immobilier qui sera plus élevé, il faudra s’attendre à ralentissement au niveau des acquisitions et des transactions immobilières. Cela dit, pour contrer l’inflation, la Banque de Maurice n’avait pas le choix que d’augmenter le taux Repo. Et d’autres augmentations du taux directeur se profilent à l’horizon. »

Avec la nouvelle hausse du taux Repo, comment évolueront les taux à l’épargne et à l’emprunt ?

Avec la nouvelle hausse du taux Repo, comment évolueront les taux à l’épargne et à l’emprunt ?

Le taux à l’épargne dépendant des banques tourne autour de 0,55 % - 0,65 % par an. avant cette montée du Repo Rate. En termes de taux fixes, ils varient beaucoup plus d’une banque à l’autre, car cela dépend de leur position de liquidité et leur prise de risque globale. Aussi, une banque ayant peu de dépôts à l’épargne sera apte à rémunérer davantage les dépôts fixes à terme pour financer ses opérations. Par exemple, le taux fixe d’un dépôt sur 3 ans peut varier de 2,50 % à 3,50 % d’une banque à une autre. Moins une banque prend de risques, plus ses taux sur dépôts fixes seront faibles; à l’inverse une banque opérant dans un univers plus risqué devra compenser l’épargnant pour cela, en offrant lui des taux plus forts que la concurrence. Avec la hausse du Repo, la majorité des banques augmenteront leur ‘savings rate’ à la hausse de 0,75 %. Ce ne sera pas nécessairement le cas pour tous les dépôts fixes.

Qu’en est-il du crédit aux entreprises et des prêts immobiliers ?

En général, la plupart des crédits immobiliers individuels sont directement indexés au ‘prime lending rate’ (PLR) des banques, qui est lui-même directement issu du Key Repo Rate. On peut donc s’attendre à une hausse directe de 0,75 sur ces prêts.

Pour le Corporate, ces dernières années ont vu un engouement autour de l’emprunt à travers des Corporate Bond Issuances à taux fixes et variables. Ces produits à taux variables seront affectés immédiatement par la hausse du Repo Rate. Si ces Corporate Bonds sont à taux fixes, le Repo Rate n’a aucune conséquence directe pour l’emprunteur. Cette méthode fixe, très populaire dans le monde financier global, donne une certitude du coût de financement aux entreprises, mais peut leur coûter très cher lorsque les taux baissent, comme pendant la pandémie, mais aujourd’hui, ils ne sont pas affectés par la hausse du Repo Rate jusqu’à leur date d’échéance et de refinancement éventuel.

Quel sera l’impact de la hausse du taux Repo ?

Cette décision prise par la Banque centrale a pour but de contribuer à réduire l’inflation en ralentissant le crédit, tout en promouvant l’épargne.

J'aime

J'aime