Baisse du Key Rate : les emprunteurs rient, les épargnants pleurent

ParLeena Gooraya-Poligadoo

Publié le:

6 July 2026 à 01:44

Image

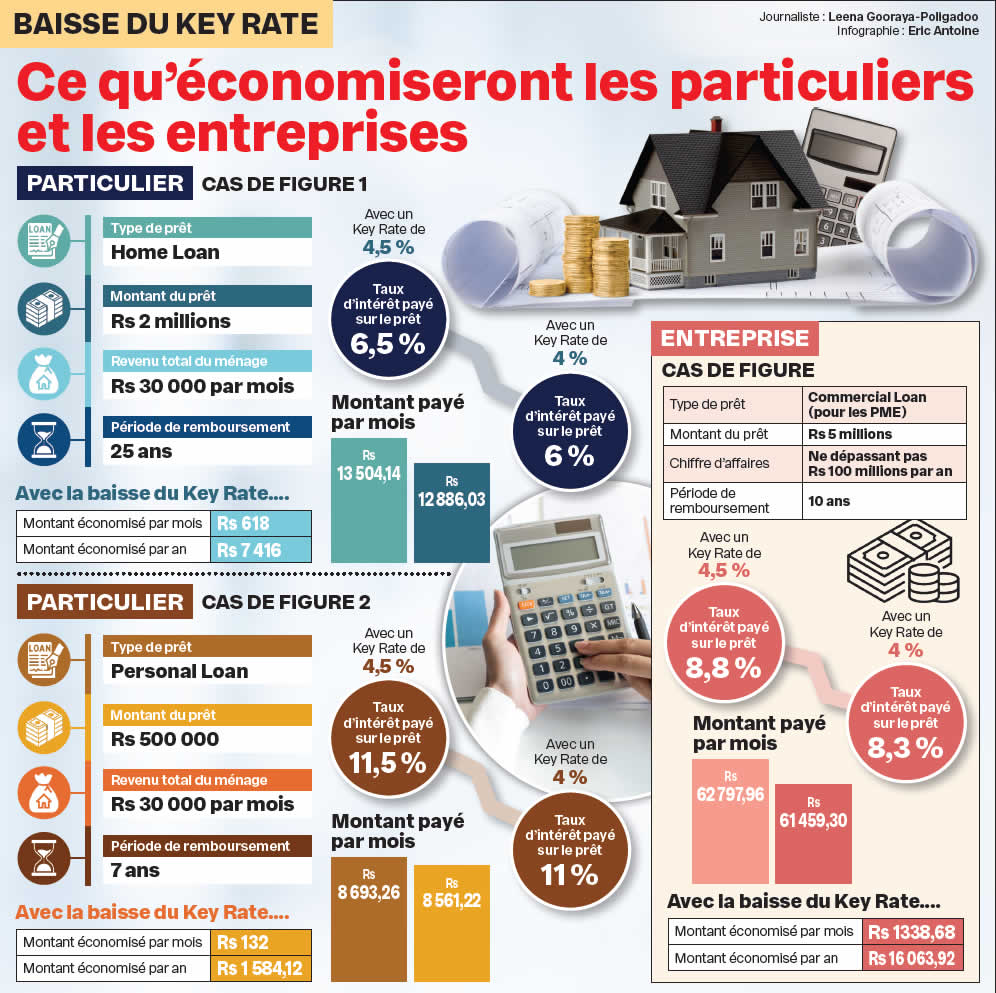

Le Key Rate est passé de 4,5 % à 4 %. Ce qui devrait être bénéfique aux emprunteurs. En revanche, l’effet attendu sur les épargnants risque d’être différent.

Les réductions de taux d’intérêt des principales banques centrales semblent signifier une nouvelle page à l’international, celle d’un combat en bonne voie face à l’inflation. Depuis la réunion du comité de politique monétaire en juillet dernier, 47 décisions ont été prises par les Banques centrales pour maintenir le statu quo, 44 décisions favorables à une réduction des taux et cinq décisions pour les augmenter.

Harvesh Seegolam, gouverneur de la Banque de Maurice.

La Réserve fédérale américaine (Fed) et la Banque centrale européenne ont abaissé leurs taux directeurs de 50 points de base et de 25 points de base respectivement lors de leurs réunions de septembre 2024. La Fed se réunira encore deux fois d’ici à la fin de l’année. Le marché s’attend à deux nouvelles baisses des taux directeurs de 25 points de base chacune. « La tendance mondiale est à la baisse des taux directeurs, comme en témoignent les quelque 120 décisions prises par les banques centrales du monde entier d’abaisser leurs taux directeurs respectifs depuis le début de l’année 2024 », a fait observer Harvesh Seegolam, gouverneur de la Banque de Maurice, la semaine dernière.

« Cette baisse semble être une réponse à la tendance mondiale car plusieurs banques centrales ont baissé leur taux directeur"

Takesh Luckho, économiste.

C’est donc dans cet environnement favorable à la baisse des taux que le comité de politique monétaire (CPM) a révisé ses taux à la baisse pour la première fois après deux ans. Le Key Rate est passé de 4,5 % à 4 %, soit un taux inférieur de 50 points de base. Selon l’économiste Takesh Luckho, la décision de la Banque de Maurice d’abaisser le taux directeur de 4,5 % à 4 % était attendue vu la réunion urgente de la CPM la semaine dernière. « Cette baisse semble être une réponse à la tendance mondiale car plusieurs banques centrales telles que la FED et la Banque centrale européenne (BCE) ont aussi abaissé leur taux directeur », argue-t-il.

Claude Canabady, secrétaire de la Consumers’ Eye Association.

Pour Claude Canabady, secrétaire de la Consumers’ Eye Association, cette baisse de 50 points de base est certes mieux que rien, mais l’impact, s’il y en a, sera infime. « Je ne pense pas que cette baisse aura un grand impact sur le pouvoir d’achat. On peut regarder le verre à moitié vide ou à moitié plein. Je suis toutefois toujours positif quand il s’agit des consommateurs. Un ajustement des taux d’intérêt va aider les emprunteurs », dit-il.

Flux de crédit

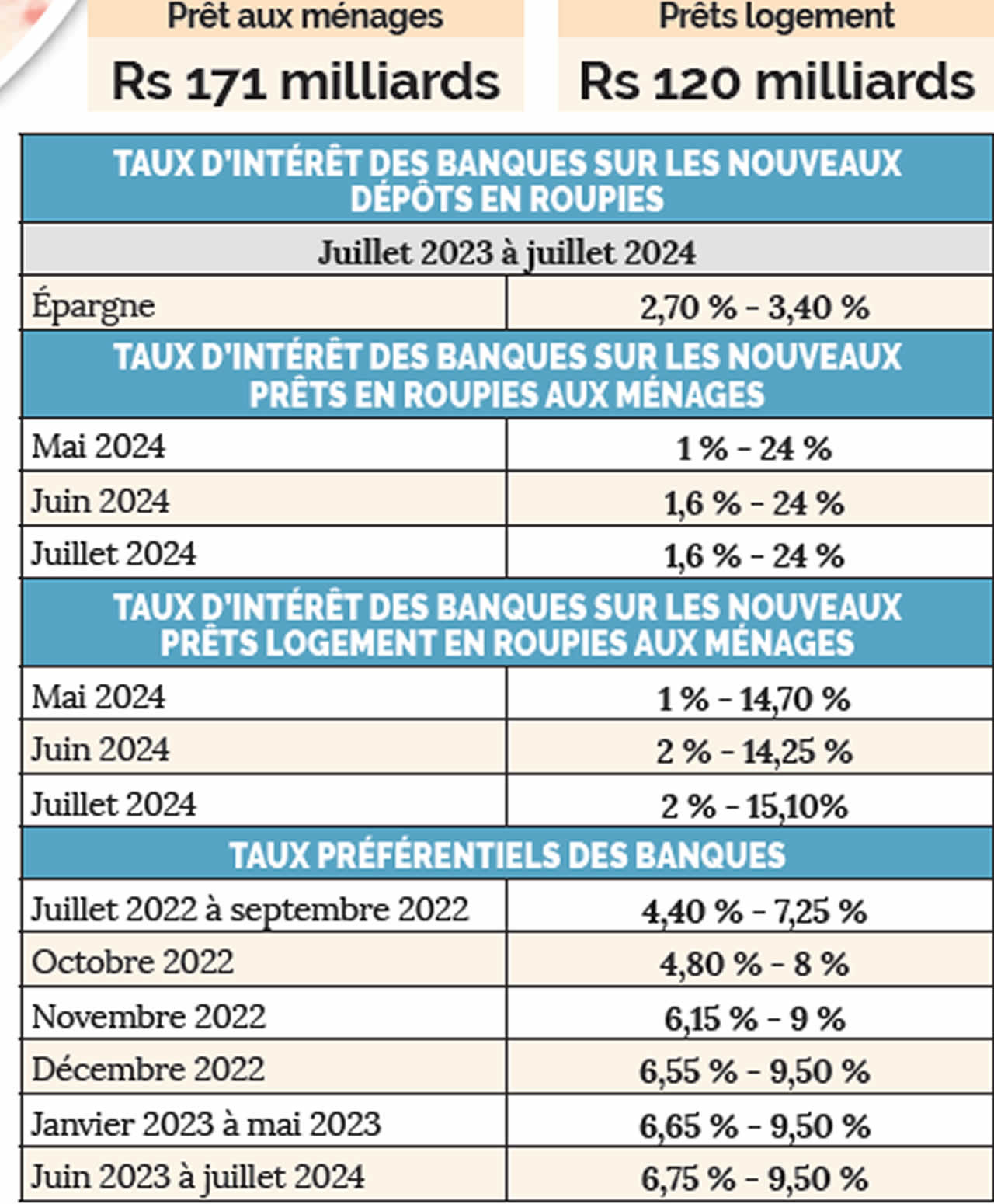

Cette révision à la baisse du taux directeur est perçue comme un encouragement pour l’emprunt et l’investissement. Les coûts du crédit pour les entreprises et les ménages seront inférieurs. Ce qui pourrait soutenir la demande intérieure du pays. Il faut savoir que le flux de crédit du secteur bancaire à l’économie est resté sur une tendance constante à la hausse depuis le début de l’année. Le crédit bancaire au secteur privé a augmenté annuellement de 7,6 % en juillet 2024. Le crédit aux ménages - qui contribue largement à la demande de crédit bancaire - a augmenté à un taux annuel de 11 % en juillet 2024. De même, le crédit bancaire aux sociétés non financières à Maurice a enregistré une croissance annuelle de 5,1 % en juillet 2024.

Néanmoins, pour Takesh Luckho, le fait de ramener le Key Rate à 4 % témoigne aussi d’une certaine prudence concernant les perspectives de croissance à court terme. « Il reste à voir si cette mesure sera suffisante pour soutenir une reprise durable sans créer de déséquilibres financiers, notamment des bulles d’actifs », indique-t-il. L’économiste explique qu’avec la baisse du Key Rate, les entreprises bénéficient d’une réduction des dépenses liées au financement. Ce qui favorise l’expansion, l’innovation et la création d’emplois. « L’objectif de cette mesure est de favoriser la stimulation économique en simplifiant l’accès au crédit, même si son efficacité sera conditionnée par la confiance des emprunteurs et les conditions économiques globales », avance-t-il.

Épargne

À l’inverse, les emprunteurs ne risquent pas d’accueillir ce nouveau taux les bras ouverts. Claude Canabady souhaite qu’il y ait un effet domino sur le taux d’épargne. Pour cause, dit-il, les consommateurs sont aussi les épargnants. Selon Takesh Luckho, les épargnants peuvent être défavorisés par la diminution du taux directeur. Ce qui entraîne habituellement une baisse des taux d’intérêt sur les comptes d’épargne et les placements à revenu fixe. « En raison de rendements plus bas, les épargnants voient leur capital augmenter de manière moins rapide, ce qui diminue leur motivation à faire des économies », ajoute l’économiste. Ainsi, lorsque l’inflation dépasse le taux de rendement de l’épargne, il est possible que leur pouvoir d’achat baisse.

Le comité de politique monétaire continuera à suivre de près la situation économique. Harvesh Seegolam assure que le comité se tient prêt à se réunir entre ses réunions régulières, si le besoin se fait sentir. À ce propos, Claude Canabady fait comprendre qu’il ne sera pas surpris si le comité de politique monétaire annonce une nouvelle réduction du Key Rate d’ici aux prochaines élections à Maurice.

Questions à…

Fazeel Soyfoo, Partner International Tax chez Andersen : «l’appréciation de la roupie n’a donc pas été provoquée par un marché libre»

Une baisse de 50 points de base du Key Rate peut-elle avoir véritablement un impact ?

Cela aura sans doute un impact. La question c’est de savoir quel en sera le degré. L’idée de la Banque de Maurice c’est de faciliter l’accès au financement et le rendre moins onéreux. Ce sera une manière de booster l’économie. Cependant, l’inflation continue de prévaloir, en espérant que le taux s’abaisse d’ici la fin de cette année. Il faudrait attendre pour voir à quel point la réduction du Key Rate va booster la consommation et l’investissement.

« L’accès au financement risque d’influencer positivement leur choix d’investir et de consommer"

À qui profitera cette réduction du taux directeur à 4 % ?

Ce sont les emprunteurs qu’ils soient individuels ou des entreprises qui vont bénéficier de cette baisse du Key Rate. Il se peut que certaines personnes ne considéraient pas certains projets dans un passé récent en raison des coûts élevés. L’accès au financement risque d’influencer positivement leur choix d’investir et de consommer.

Le gouverneur de la Banque de Maurice affirme que la roupie s’est appréciée de 2 % par rapport au dollar en juin et septembre de cette année. Est-ce que la révision du taux directeur à 4 % peut inverser la donne ?

La Banque de Maurice est intervenue à quelques reprises sur le marché des changes entre le mois de juin et de septembre de cette année. La Banque centrale n’a pas laissé une fluctuation de la roupie. L’appréciation de la roupie n’a donc pas été provoquée par un marché libre. Ceci dit, la Réserve fédérale américaine (Fed) avait réduit ses taux quelques jours précédant la rencontre du Comité de politique monétaire de la Banque de Maurice. L’évolution de la roupie dépendra du coût de nos importations. Il faudrait également attendre le ou les prochaines actions de la Fed alors que les États-Unis auront des élections présidentielles bientôt.

Impact sur la roupie

La roupie continue de refléter les principaux facteurs économiques fondamentaux de l’offre et de la demande, ainsi que les mouvements des devises internationales. Entre le 11 juillet et le 18 septembre 2024, la monnaie locale s’est appréciée de 2,2 % par rapport au dollar américain. Il existe un différentiel de taux d’intérêt entre le dollar américain et la roupie.

Harvesh Seegolam, fait comprendre que le marché s’y était déjà habitué. « Il n’y a pas de hausse du différentiel de taux d’intérêt, car nous nous alignons sur les États-Unis en abaissant nos taux. Le marché continuera à fonctionner comme il le fait parce qu’il n’y a pas d’augmentation de l’écart entre la roupie et le dollar américain », a argué le gouverneur de la BoM.

De l’avis de Takesh Luckho, le risque d’une baisse du taux directeur peut entraîner une dépréciation de la roupie mauricienne. Il explique que quand les taux d’intérêt diminuent, les devises locales deviennent moins attrayantes pour les investisseurs étrangers, qui cherchent des rendements plus élevés ailleurs. « Il est possible que cela implique une sortie de capitaux, ce qui entraîne une pression à la baisse sur la roupie », dit-il. Par ailleurs, poursuit l’économiste, en cas de diminution du taux directeur qui encourage la demande intérieure grâce à un crédit plus accessible, cela pourrait entraîner une augmentation des importations, ce qui aggraverait le déficit commercial et accentuerait la pression sur la monnaie locale. « Cela contribuera à la dépréciation de la roupie », prévient l’économiste.

Les banques commerciales n’ont pas encore réajusté leurs taux

Avec la baisse du Key Rate à 4 %, les taux d’épargne et d’emprunt proposés par les banques commerciales doivent être revus à la baisse. Cependant, au mardi 24 septembre, les banques n’avaient pas encore déterminé les nouveaux taux à appliquer. Du côté de la MCB, on indique que la banque travaille déjà sur ces nouveaux taux. « Cela devrait être finalisé très bientôt », dit-on. Même son de cloche chez MauBank : « L’exercice de révision des taux est en cours de finalisation. Les nouveaux taux seront communiqués d’ici une, voire deux semaines », affirme la banque. Idem pour SBI (Mauritius). Ainsi, il faut s’attendre à ce que les banques revoient leur « Prime Lending Rate » et leur « Prime Savings Rate » dans les jours à venir.

En chiffres (à fin juillet 2024)

Prêts bancaires aux autres sociétés non financières, aux ménages et aux autres secteurs

Par

Leena Gooraya-Poligadoo

Par

Leena Gooraya-Poligadoo

J'aime

J'aime