Publicité

Image

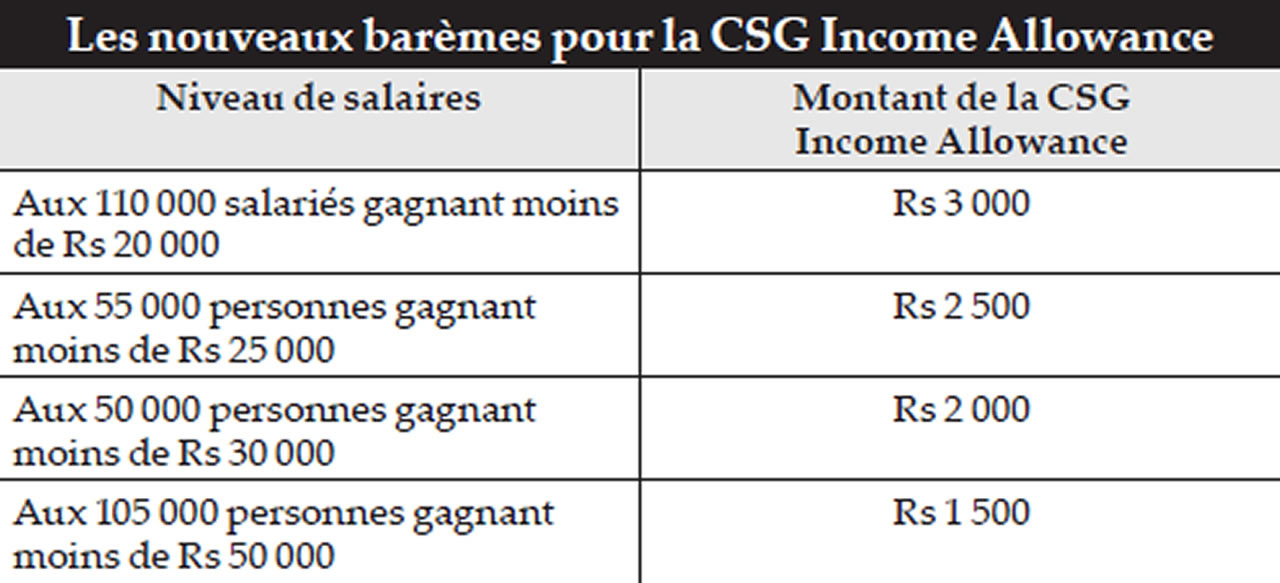

Avec un déficit de Rs 9 milliards, la Contribution Sociale Généralisée (CSG) suscite de nombreuses interrogations quant à l’avenir de ce mécanisme, qui a servi ces dernières années à financer diverses allocations sociales. Ces prestations pourront-elles être maintenues dans un contexte économique marqué par des tensions croissantes ? Éléments de réponse.

Reza Uteem, ministre du Travail, a exprimé ses préoccupations concernant la situation financière de la Contribution Sociale Généralisée (CSG), un système censé garantir la retraite des travailleurs à Maurice. Selon lui, la CSG a été introduite en remplacement des contributions au National Pensions Fund (NPF) par l'ex-ministre des Finances, qui a forcé employeurs et employés à cotiser jusqu’à 9 % du salaire pour financer les pensions de retraite. Ce prélèvement, qualifié de « taxe sur la sueur du travail », devait garantir un revenu aux travailleurs lorsqu'ils prendraient leur retraite.

Cependant, la réalité actuelle semble bien différente. « Pour l'exercice 2024/2025, l'État prévoit de collecter Rs 12,9 milliards au titre de la CSG. Mais vous savez combien d’argent sera dépensé ? Rs 21,8 milliards », a déclaré Reza Uteem, soulignant ainsi un déséquilibre alarmant. « Vous collectez Rs 12,9 milliards pour nos pensions, et vous dépensez Rs 21,8 milliards. »

Le ministre a exprimé son inquiétude quant à l'incapacité du système actuel à garantir un avenir financier stable pour les travailleurs. « Non seulement il n'y a plus d’argent dans la CSG pour financer nos retraites, mais en plus, nous devons financer un déficit de plus de Rs 9 milliards uniquement pour cette ligne budgétaire », a-t-il ajouté, mettant en lumière le problème majeur de la CSG : son incapacité à couvrir les dépenses qu’elle est censée financer.

Gestion plus efficace

La CSG a été introduite à une époque où le NPF était déficitaire, rendant difficile l’octroi de pensions aux cotisants. Cependant, aujourd’hui, la situation semble préoccupante, la CSG elle-même étant désormais en déficit. Pour l’économiste, Bhavish Jugurnath, la solution réside dans une gestion plus rigoureuse des fonds de pension.

« À mon avis, la CSG aurait simplement dû être versée au Fonds National de Pension, lequel devrait être géré par des professionnels des fonds de pension et des actuaires, et être spécifiquement consacré au financement des retraites des travailleurs », déclare-t-il.

Selon lui, il est primordial que ce fonds soit distinct et bien géré, à l’instar de ce qui se pratique dans d’autres pays où des fonds de pension dédiés sont gérés par des experts. « Il n’existe qu’un seul fonds, le Consolidated Fund, où toutes les contributions de l'État, y compris celles de la CSG, sont versées et gérées par le gouvernement. Cela crée des risques pour la pérennité des retraités », explique Bhavish Jugurnath.

Il propose un retour au modèle du National Pensions Scheme (NPS), introduit en 1976, qui était responsable de la gestion des fonds de pension à Maurice. Ce système offrait des prestations non contributives, financées par l’État de manière universelle, sans test de moyens. Il incluait la pension de retraite de base, la pension de veuve de base, la pension d’invalidité de base, ainsi que d’autres prestations pour les orphelins et les gardiens.

« Un tel système et un fonds bien géré assureront la durabilité du système de pension à long terme », conclut Bhavish Jugurnath, soulignant l'importance d'un modèle de gestion professionnelle pour garantir l’avenir des retraites à Maurice.

D’où vient le déficit ?

La CSG à Maurice joue un rôle clé dans le financement de la sécurité sociale, notamment des pensions. Cependant, selon l’économiste Bhavish Jugurnath, le système actuel présente des faiblesses structurelles qui risquent de compromettre sa durabilité à long terme.

« Toutes les collectes sous la CSG sont créditées au Consolidated Fund, ce qui, à mon avis, n’est pas une bonne pratique », déclare-t-il. Depuis l'exercice financier 2023-2024, les paiements effectués sous la CSG dépassent largement les contributions collectées, atteignant un écart de Rs 3,2 milliards. Cette situation devrait se détériorer davantage, avec une estimation d’un déficit de Rs 9 milliards pour l'exercice 2024-2025, mettant une pression immense sur les finances publiques. « Ce fossé financier va se creuser, ce qui met en péril l’équilibre budgétaire du pays », avertit Bhavish Jugurnath.

Pour évaluer la durabilité du système, il est crucial de prendre en compte plusieurs facteurs, notamment le vieillissement démographique de la population mauricienne. « Nous avons une population vieillissante et, d’ici 2030, environ 30 % de la population sera constituée de retraités. Cela rend la durabilité du système de pensions d’autant plus importante », souligne l’économiste. Dans ce contexte, les prestations sociales sont essentielles, mais le financement de ces prestations devrait, selon lui, être dissocié des fonds de la CSG, qui devraient être exclusivement dédiés aux pensions.

« La CSG doit être exclusivement dédiée au paiement des pensions. C’est une question de pérennité », dit-il. L’économiste rappelle que le Fonds monétaire international (FMI) a formulé des recommandations pour réformer le système des pensions à Maurice, afin d’assurer sa durabilité tout en équilibrant la protection sociale et la responsabilité fiscale. Parmi ces recommandations, on retrouve la nécessité de mobiliser davantage de recettes fiscales, de contenir les dépenses courantes et de préserver les dépenses sociales cruciales.

Le vieillissement démographique pose un défi de taille pour la viabilité à long terme du système de pension. « Avec une telle situation et en tenant compte de l'indice d'espérance de vie, le FMI recommande d'étendre l'âge de la retraite à 65 ans », explique Bhavish Jugurnath. Cependant, il estime qu’il est possible de maintenir l'âge de départ à la retraite à 60 ans, à condition de mettre en place un plan d'investissement solide et de constituer un fonds de pension dédié, géré par des professionnels du secteur. « Si un plan d'investissement approprié est mis en place, avec des experts en pensions, économistes, gestionnaires de fonds, comptables et actuaires, nous pourrions maintenir l'âge de la retraite à 60 ans », ajoute-t-il.

Enfin, Bhavish Jugurnath met en garde contre le risque d'un déficit permanent du système de pensions, ce qui pourrait entraîner une crise économique. « Un déficit permanent dans le financement des pensions peut engendrer une crise économique majeure », prévient ce dernier. Il insiste sur la nécessité de réformes structurelles pour garantir la pérennité des pensions et préserver l’équilibre des finances publiques à long terme.

Quelle est votre réaction ?

J'aime

J'aime

Publicité