Publicité

Selon la Banque de Maurice : les Mauriciens contractent moins de crédit, et remboursent difficilement leurs dettes

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

6 July 2026 à 01:44

Par

Christina Vilbrin

Par

Christina Vilbrin

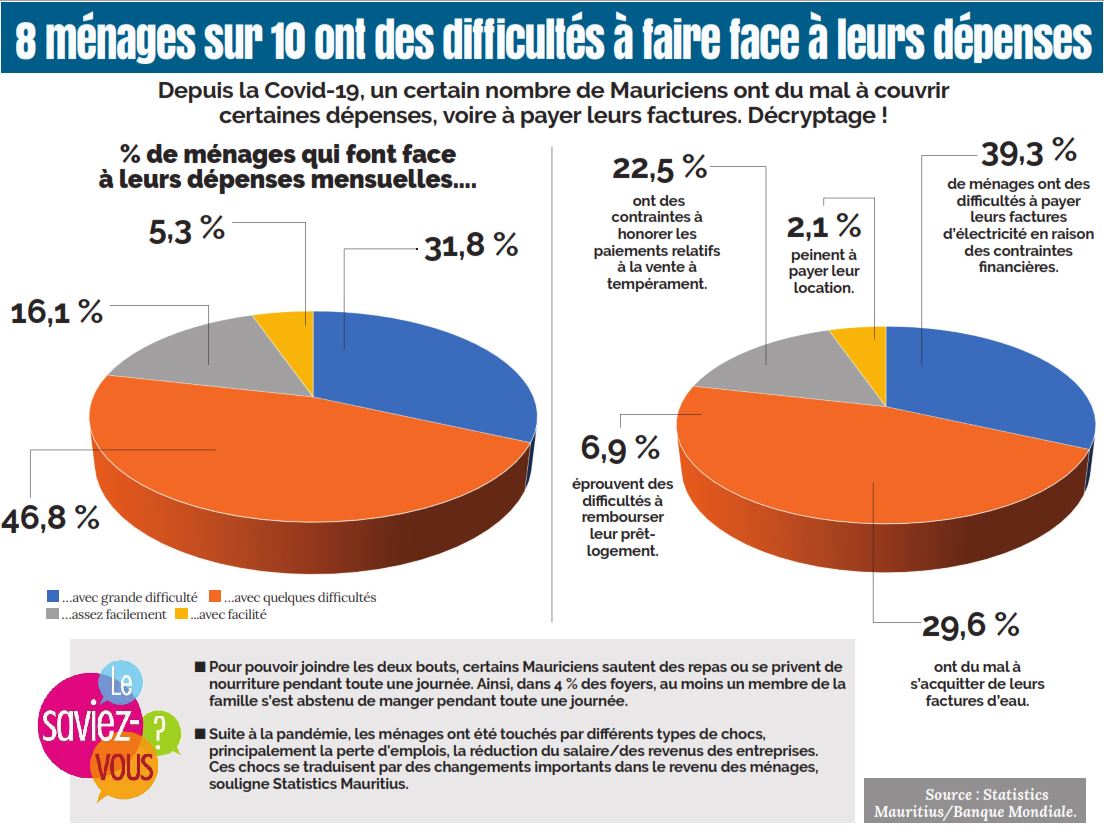

La Covid-19 n’a pas été sans impact sur le crédit aux ménages. Celui-ci s’est ralenti depuis la pandémie, observe la Banque de Maurice dans son dernier Stability Report. En sus, la capacité des Mauriciens à régler leurs dettes s’est détériorée.

« Les vulnérabilités du système financier augmentent, mais elles ont pu être gérées jusqu'à présent, grâce aux mesures ciblées mises en place par la Banque de Maurice (BoM) et le gouvernement pour soutenir les ménages et les entreprises touchés par la Covid-19. Ces derniers ont en effet bénéficié de moratoires sur le remboursement des prêts et d’autres facilités de restructuration des dettes », indique la Banque de Maurice. Ces mesures, poursuit-elle, combinées aux programmes d’aide salariale mis en place par le gouvernement, à plusieurs types de facilités de prêts concessionnels mises à la disposition des petites et moyennes entreprises, et au soutien de la Mauritius Investment Corporation aux grandes entreprises, ont contribué à contenir le défaut de paiement des emprunteurs.

Du coup, la Banque de Maurice observe un ralentissement au niveau du crédit aux ménages. Une décélération qui serait, selon elle, une conséquence directe de la pandémie. « Le confinement d’environ dix semaines a d’abord entraîné une pause temporaire de la plupart des emprunts des ménages. Par la suite, un grand nombre de personnes employées dans les secteurs les plus touchés, à savoir le tourisme, l’industrie manufacturière, les transports et d’autres sous-secteurs indirectement liés, ont enregistré des pertes de revenus et d’emplois. L’augmentation du chômage et la baisse des revenus dans un climat d'incertitude ont incité de nombreux ménages à adopter une attitude de précaution. Ce qui les a poussés à reporter les projets de logement et à réduire la consommation de biens non essentiels », explique la Banque de Maurice.

Pour la Banque centrale, les mesures de soutien ont aidé les ménages à absorber le choc. « Les programmes d’aide aux travailleurs indépendants et d’aide salariale ont, dans une certaine mesure, limité la perte de revenus des ménages et évité le risque de défaillance », soutient la banque. De plus, la BoM a cherché à soulager les ménages en concédant des moratoires sur les prêts au logement à la fois sur le remboursement du capital et sur les intérêts ou encore en réglant les frais d’intérêt sur les prêts au logement pour les ménages touchés par la Covid-19 dont les revenus sont inférieurs à Rs 50 000.

« Cet ensemble de mesures, ainsi que le fait que certains ménages ont temporairement réduit leurs dépenses ou puisé dans leur épargne pour assurer le remboursement de leur dette expliquent en grande partie pourquoi les prêts non performants des ménages n'ont pas augmenté de manière significative à la suite de la crise », souligne l'institution.

Néanmoins, les vulnérabilités du secteur des ménages augmentent en raison de la perte réelle ou potentielle de revenus. « Les principaux indicateurs utilisés pour évaluer l’endettement des ménages se sont détériorés. Cela, principalement en raison de la contraction du Produit intérieur brut (PIB). Ainsi, le ratio du crédit des ménages au PIB est passé de 22,8 % au premier trimestre de 2020 à 26,2 % au troisième trimestre de 2020 », fait ressortir la BoM.

Par ailleurs, la capacité des ménages à rembourser leurs dettes s’est effritée. « Le ratio du service de la dette des ménages est passé de 6 % au premier trimestre 2020 à 6,6 % au troisième trimestre 2020 », observe la Banque centrale.

Une situation qui devrait perdurer. Car, avec les perspectives économiques incertaines et l’augmentation du chômage, les pressions sur les revenus des ménages et la capacité de remboursement de la dette devraient prévaloir.

Source : Banque de Maurice.

La nouvelle est tombée cette semaine. La Banque de Maurice (BoM) a annoncé qu’elle réglera les intérêts sur les prêts aux ménages en cours auprès des banques commerciales pour la période allant du

1er janvier 2021 au 31 mars 2021.

Le montant total de crédit que les banques commerciales ont accordé aux ménages s’élève à

Rs 116,66 milliards

à fin novembre 2020, indique

la Banque de Maurice dans son dernier rapport.

De cette somme,

Rs 76,96 milliards

concernent les prêts immobiliers.

Danny Balluck, directeur de la Standard Chartered Bank : «Il y a une pression énorme sur la capacité de remboursement de la dette»

Danny Balluck, directeur de la Standard Chartered Bank : «Il y a une pression énorme sur la capacité de remboursement de la dette»« Il est tout à fait normal que l’appétit au niveau du crédit a été freiné. C’est en raison de l’incertitude au niveau de la situation économique et des difficultés auxquelles font face les entreprises et les ménages », commente Danny Balluck, directeur de la Standard Chartered Bank. Dans un tel contexte, poursuit-il, les ménages ont tendance à repousser tout projet d’acquisition de terrain ou de construction. S’agissant de la difficulté des Mauriciens à honorer leurs dettes, Danny Balluck fait ressortir que cette situation était attendue car plusieurs salariés ont perdu leur emploi ou ont été contraints de travailler avec un salaire réduit. « Tout cela a mis une pression énorme sur la capacité de remboursement de la dette », explique-t-il. Doit-on s’attendre à une détérioration de la situation ? « Tout dépendra de la situation économique mondiale et locale et de l’évolution des vaccins. Nous sommes tous dans une position de ‘wait and see’. Ceci dit, il nous faudra nous attendre à des premiers mois assez pénibles avec la deuxième/troisième vague qui affecte nos principaux marchés », a conclu Danny Balluck.

Mosadeq Sahebdin, porte-parole de la Consumer Advocacy Platform : «Aucune garantie que les emplois seront préservés et que les salaires seront maintenus»

Mosadeq Sahebdin, porte-parole de la Consumer Advocacy Platform : «Aucune garantie que les emplois seront préservés et que les salaires seront maintenus»« La crise plane toujours et n’a pas encore atteint son pic. Dans une telle conjoncture, il n’y a aucune garantie que les emplois seront préservés et que les salaires seront maintenus. Surtout qu’il y a un sérieux manque de visibilité sur comment évoluera la situation », appréhende Mosadeq Sahebdin, porte-parole de la Consumer Advocacy Platform (CAP). Il craint aussi des pertes d’emplois dans le tourisme et les activités annexes. « Ce n’est pas de sitôt que les activités reprendront normalement dans l’industrie. Ceux qui emploient beaucoup de gens vont licencier. Les revenus de ces familles seront, par conséquent, affectés et ces personnes éprouveront des difficultés à rembourser leurs dettes », prévient notre interlocuteur. Pour Mosadeq Sahebdin, il faudra s’attendre à ce que des institutions de crédit proposent des plans avec des conditions plus contraignantes, notamment un rééchelonnement jusqu’à 60 mois avec des intérêts plus élevés comme c’est le cas dans d’autres pays. « Certains consommateurs obtiendront du crédit, d’autres non », fait-il aussi ressortir. Il espère que le bureau du Commissioner for Protection of Borrowers agira pour protéger les emprunteurs.

Jane Ragoo, porte-parole de la CTSP : «Certains travailleurs réclament de l’aide pour rembourser leurs dettes»

Jane Ragoo, porte-parole de la CTSP : «Certains travailleurs réclament de l’aide pour rembourser leurs dettes» Jane Ragoo, porte-parole de la Confédération des Travailleurs du secteur privé (CTSP), ne cache pas son inquiétude. « Des travailleurs nous appellent et cherchent de l’aide car ils ne savent pas quoi faire pour rembourser leurs dettes à la banque, ayant perdu leur emploi. La première chose à faire c’est d’informer la banque de leur situation », avise-t-elle. Dans le contexte actuel, elle recommande aux salariés de ne pas s’endetter davantage et d’essayer d’économiser. « La prudence est de mise. Il faut voir les priorités, épargner autant que possible et planter pour sa propre consommation », conseille-t-elle.

J'aime

J'aime