Publicité

En dépit des taux d’intérêt plus élevés : la demande pour les prêts logements en progression dans certaines banques

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

6 July 2026 à 01:44

Par

Christina Vilbrin

Par

Christina Vilbrin

Acquérir un bien immobilier est le rêve de nombreux Mauriciens. Du coup, la demande pour le prêt logement reste élevée. Il n’empêche que les hausses successives du Key Rate l’an dernier alourdit la charge des emprunteurs.

La demande pour le crédit immobilier est stable voire en hausse, dépendant des banques. « Nous évoluons toujours dans un contexte économique difficile : l’inflation ne montre pas de signes de repli alors que les taux sont en hausse. Nous constatons, néanmoins, que la demande pour nos prêts logements demeure plus ou moins stable », souligne Jean-Lou Rosse, Business Development Manager - Retail Banking SBU chez MCB.

Chez Bank One, on observe plus ou moins la même tendance. « Cette année, la demande pour le crédit immobilier se caractérise par une stabilisation du marché. Ce qui contraste par rapport aux années précédentes où nous avions observé une croissance constante », indique Pritee Ombika-Aukhojee, Head of Digital & Products chez Bank One. La demande, poursuit Jean-Lou Rosse, est donc toujours présente avec un certain intérêt pour les acquisitions de terrains au sein des projets de morcellement ou pour des projets immobiliers. « S’il y a eu un léger infléchissement dû à l’inflation et à l’augmentation successive du taux directeur, le marché a vite repris. À la MCB, nos chargés de clientèle se font un devoir de proposer aux clients des facilités de crédit à l’immobilier tout en optimisant le mode de remboursement », ajoute Jean-Lou Rosse.

Percy Philips, Head of Retail Banking chez SBM Bank (Mauritius) Ltd, constate, pour sa part, une « hausse importante soit 74 % de plus » sur le nombre de demandes de prêts logements au deuxième trimestre de cette année par rapport au premier trimestre. Une augmentation qu’il attribue à une série d’initiatives que la SBM Bank a lancée au cours du premier et du deuxième trimestre. La banque a étendu la durée de remboursement du prêt logement jusqu’à 35 ans. Elle a revu la grille tarifaire des prêts logements pour les rendre plus accessibles. Elle a lancé la campagne SBM Home Loan. Il y a eu l’offre spéciale sur le prêt logement au Salon de la Maison. Elle a lancé une campagne spéciale de prêt logement pour les nouvelles demandes d’un montant allant jusqu’à Rs 2 millions. C’est pour les ménages dont le revenu mensuel ne dépasse pas Rs 100 000. Pour sa part, Roomah Moolchand, Area Leader chez MauBank, a constaté une augmentation de la demande du crédit immobilier durant les trois derniers mois et par rapport à la précédente année financière.

Le profil des clients des prêts logements est assez varié et représente plusieurs démographies, que ce soit en termes d’âge ou de catégorie socioprofessionnelle. Chez les banques, on observe une hausse dans le nombre de demandes chez les 25 ans à 40 ans. Les clients cherchent surtout des prêts de Rs 2,5 millions à Rs 5 millions. Le montant du remboursement des intérêts et du capital représente en moyenne 40 % à 50 % du salaire de l’emprunteur.

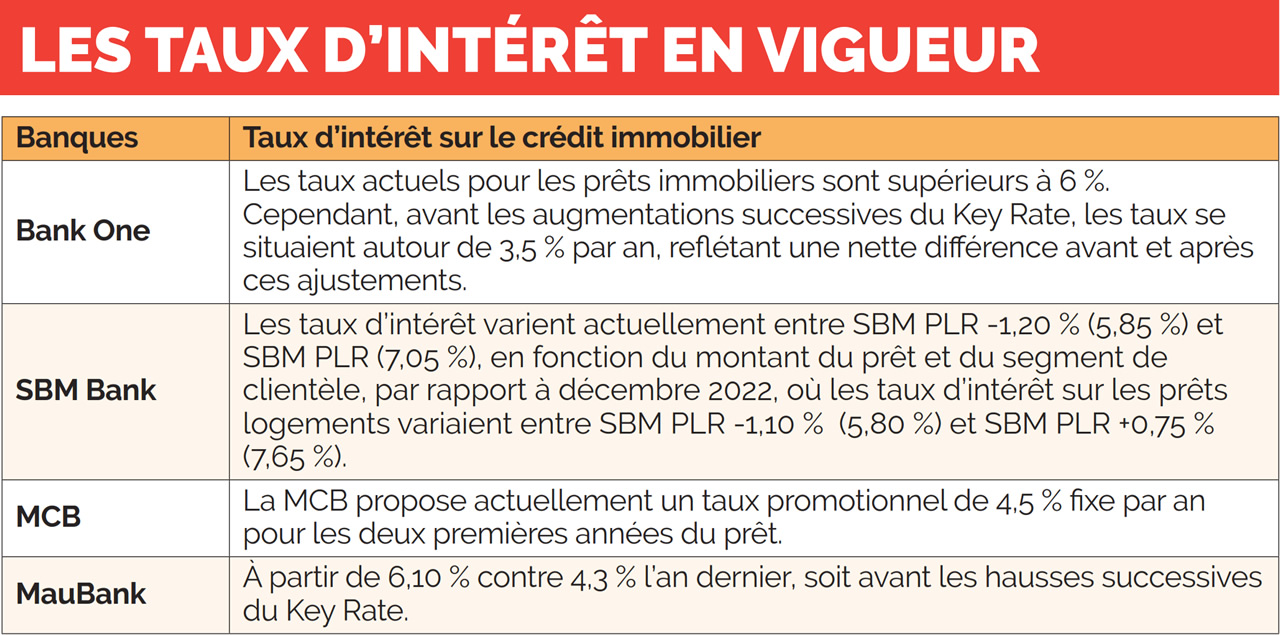

De décembre 2021 à décembre 2022, le Key Rate est passé de 1,85 % à 4,5 %. Pour Pritee Ombika-Aukhojee, les hausses répétées du Key Rate au cours de l’année dernière ont eu un effet sur la demande de prêts immobiliers. « Ces mesures étaient nécessaires d’un point de vue macroéconomique pour maîtriser l’inflation, mais elles ont inévitablement impacté les taux d’intérêt applicables sur les prêts logements. Ce qui a pu freiner la demande », explique-t-elle. Par ailleurs, elle observe deux schémas de comportement chez les emprunteurs. D’une part, ceux qui aspirent à acquérir leur première résidence ou à construire leur première maison continuent d’avancer avec leurs projets. « Ils reconnaissent qu’ils devront franchir cette étape tôt ou tard et préfèrent ne pas attendre davantage. Car les coûts pourraient augmenter à l’avenir. D’autre part, ceux qui envisagent d’acquérir une résidence secondaire ou de réaliser des investissements immobiliers ont tendance à reporter leurs projets. C’est en raison des facteurs économiques actuels », souligne Pritee Ombika-Aukhojee.

Joanna Latouche, Area Leader chez MauBank, y va aussi de son commentaire. « L’augmentation des taux d’intérêt, associée au coût global de la construction, a certainement eu un impact sur la capacité financière des citoyens. Alors que la capacité des gens à rembourser un prêt est moindre en raison du coût général de la vie, le montant qu’ils doivent prendre est plus élevé, car les projets coûtent plus cher et le remboursement du prêt est également plus élevé en raison des intérêts plus élevés. Pourtant, la construction d’une maison reste une priorité pour la plupart des Mauriciens. De plus, les personnes qui avaient mis en suspens leurs projets pendant la période Covid les reprennent aujourd’hui. La demande de prêts immobiliers est donc bien présente. Et les différentes mesures mises en place par le gouvernement les incitent à investir dans leur maison », souligne-t-elle.

MauBank reste guidée par les Credit Guidelines de la Banque de Maurice. Et les clients qui sollicitent un prêt immobilier doivent produire une preuve de revenu. En se basant sur leur Mauritius Credit Information Bureau (MCIB) record, un ratio dette/revenu (DTI) est calculé. Il ne doit pas dépasser 50 %. L’augmentation du taux d’intérêt entraîne un remboursement mensuel plus élevé et un montant de prêt plus faible, étant donné que le DTI est plafonné à 50 % à tout moment.

« Un autre indicateur d’éligibilité est le montant minimum des dépenses du ménage qui est utilisé pour calculer le montant du prêt hypothécaire d’un client. L’augmentation du taux d’intérêt et des dépenses du ménage ont un impact sur l’éligibilité à un prêt hypothécaire. Toutefois, les mesures introduites par le gouvernement atténuent ces effets », ajoute Joanna Latouche.

Quant à Percy Philips, il souligne que certains emprunteurs ont fait face à certaines difficultés suivant les hausses du Key Rate. « Au niveau de la SBM, nous avons mis en place un mécanisme pour aider les clients qui ont des difficultés pour honorer leurs engagements financiers. Ce qui se fait au cas par cas avec le rééchelonnement des remboursements sur certains prêts. Il y a des remises sur les taux d’intérêt pour les douze premiers mois après le rééchelonnement », fait-il ressortir. Jean-Lou Rosse note, pour sa part, que les emprunteurs se sont adaptés au fait que les taux d’intérêt sont plus élevés. « L’augmentation du Key Rate a eu pour effet d’augmenter le remboursement mensuel et, de facto, le montant maximum d’emprunt. Dans ce contexte, les Mauriciens se sont adaptés et ont revu le montant de leur projet immobilier à la baisse. De plus, à la MCB, nous sommes à l’écoute de nos clients et nous pouvons leur proposer une restructuration de tous leurs emprunts en cours, afin de soulager leur endettement mensuel », avance-t-il.

Le Home Ownership Scheme et le Housing Loan Payment Scheme permettent aux emprunteurs d’obtenir 5 % de remboursement sur tout prêt immobilier. Le Housing Loan Relief Scheme accorde à tous les emprunteurs Rs 1 000 par mois. Ces mesures ont-elles eu un impact sur la demande ? Oui, avance Roomah Moolchand. « Ces mesures encouragent les Mauriciens à investir dans l’achat/la construction d’une maison, d’où une demande toujours aussi forte de prêts immobiliers. En fait, ces mesures ont été introduites pour compenser les effets de la hausse des taux d’intérêt et faciliter la situation financière des emprunteurs », fait-elle ressortir.

Percy Philips fait ressortir que le Home Loan Payment Scheme et le Housing Loan Relief Scheme sont des mesures d’accompagnement temporaires qui seront applicables jusqu’au 30 juin 2024. « Toutefois, ces mesures permettent de soulager les emprunteurs et peuvent influencer la décision des particuliers qui contractent un prêt logement », ajoute-t-il.

Jean-Lou Rosse y va aussi de son commentaire. « Les mesures introduites par le gouvernement visent à encourager l’investissement immobilier. Ces mesures, couplées à notre MCB Home Loan, aideront à concrétiser le rêve des Mauriciens. Le ‘Housing Loan Relief Scheme’ récemment introduit par le gouvernement vise, pour sa part, surtout à soulager les foyers qui ont contracté un emprunt immobilier et ne s’applique qu’aux prêts existants et qui répondent à certains critères bien spécifiques », souligne Jean-Lou Rosse.

Selon Pritee Ombika-Aukhojee, le remboursement de 5 % offert aux emprunteurs contribue à stimuler la demande. Il réduit les coûts pour les emprunteurs potentiels. « De plus, l’introduction du Housing Loan Relief Scheme, avec une allocation de Rs 1 000 par mois pour chaque emprunteur, apporte un soutien financier supplémentaire aux ménages. Cette mesure encourage une demande plus solide en facilitant la gestion du budget familial, malgré les contraintes économiques actuelles », avance Pritee Ombika-Aukhojee.

Pour les prêts existants

Pour les nouveaux prêts jusqu’à Rs 5 millions

J'aime

J'aime