Publicité

Image

Dans l’ensemble, nos banques résistent aux chocs, une résilience qui peut toutefois être mise à mal par leurs opérations sur le marché étranger.

Enquête d’opinion réalisée par PluriConseil du 3 au 5 septembre 2018 auprès d’un échantillon représentatif de 30 analystes économiques et financiers.

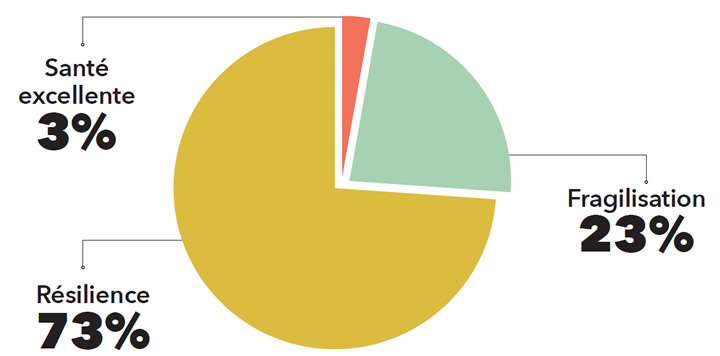

1 Dans quel état se trouve actuellement notre secteur bancaire dans son ensemble ?

Le secteur bancaire résilient mais…

La grande majorité des sondés croient que notre secteur bancaire demeure résilient. Car « despite some high profile potential losses by some banks, the banking sector is adequately capitalised to sustain the shocks ». Même si elles sont « potentially vulnerable to tremors in the global business sector and to the spill-over effect on the economy », on réaffirme que « the banks are sufficiently capitalised barring any major bad debts ».

Cependant, tempère un analyste, « the resilience is only apparent and due solely to the capital adequacy ratios that the Bank of Mauritius imposed on banks. Should the auditors of the two largest banks identify more large bad loans, these capital buffers might be wiped out very fast, and banks will be forced to call on their shareholders to recapitalise them ».

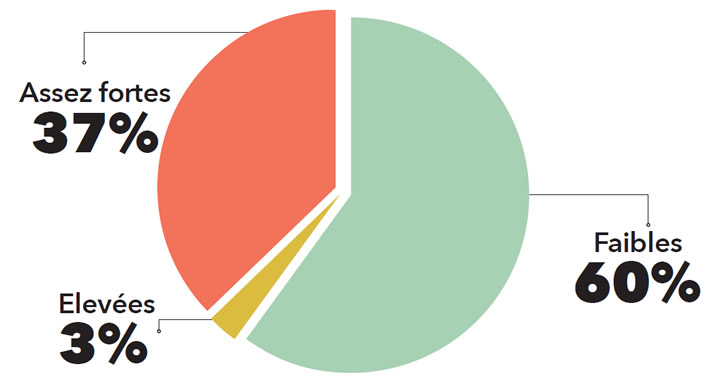

2 Comment évaluez-vous les capacités de nos meilleures banques à réussir sur le marché étranger ?

Une autre paire de manches

Trois sondés sur cinq estiment que nos meilleures banques ont de faibles capacités pour réussir sur le marché étranger. Alors que « most of our local banks are geared for local markets », le fait est que « our banks are forced to do business overseas as there is no space for expansion in the domestic market. However, with no branches or subsidiaries well established, this is a major challenge as local knowledge is an asset. » En effet, « not having a physical presence (a representative office is not sufficient) will make it very difficult for the local banks to compete with established banks in the markets that are targeted ». Ainsi, « it is a different ball game, especially in Africa ».

3 Lorsque les créances douteuses d'une banque augmentent, qui devrait en porter la responsabilité en premier ?

|

Banque centrale |

3% |

|

Conseil d’administration |

20% |

|

Top Management |

77% |

Le Top Management à blâmer

Pour 77% des sondés, quand les créances douteuses (non-performing loans) d'une banque croissent, le Top Management en est le principal responsable. Car « loan applications are first analysed by experienced credit analysts and vetted by a management credit committee which is comprised of senior management officers ». D’ailleurs, « the processes and risk management are their prime responsibility ». Néanmoins, « the regulator and the board need to monitor credit concentration regularly and to constantly review the governance process ». Si c'est le conseil d'administration qui doit être blâmé, c'est parce que « the Board appoints management, it sets up control and procedures, it chairs the audit and risk committee, and it heads the credit risk committee ».

4 Pour vous, les « déboires » de la State Bank of Mauritius relèvent avant tout d’un problème de...

|

Gestion du risque |

17% |

|

Compétence du Top Management |

43% |

|

Stratégie du Conseil d’administration |

17% |

|

Ingérences politiques |

23% |

Garbage in, garbage out

Dans l'affaire des prêts de la State Bank of Mauritius au Kenya et à Dubaï, c’est le Management de la banque qui a fauté, soit par incompétence soit par une mauvaise gestion du risque, selon 60% des sondés. De prime abord, « the loan officers failed to appreciate the risks associated to cross-border lending ». Cela s’explique par le fait que « there has been a dilution of knowledge at SBM as experienced Managers have left the bank ». Depuis, la politique de recrutement a été entachée d’ingérences politiques, d’où des « incompetent political nominees both at the management and board level ». Ainsi, « there is a crisis of confidence in the board ability to attract the best talent ».

5 D’après vous, à quel niveau l’action de la State Bank of Mauritius Holding est susceptible de se relever définitivement ?

|

Au-dessus de Rs 6,50 |

23% |

|

Entre Rs 6,0 et Rs 6,50 |

57% |

|

En dessous de Rs 6,0 |

20% |

L’action SBMH dévisse

Après avoir fortement chuté, l’action de la State Bank of Mauritius Holding (SBMH) semble se stabiliser autour de Rs 6,60. Mais pour la grande majorité des répondants, elle tombera en dessous de Rs 6,50 avant de se relever définitivement (« bottom out »). Un analyste sur cinq pense qu’elle passera sous la barre de Rs 6,0, ce qui serait inévitable au cas où éclaterait un nouveau scandale. Pourtant, souligne un consultant en investissement, « SBM is currently trading at a heavy discount to book value (after impairments) ».

6 Pour vous, le départ de Sridhar Nagarajan serait pour la MauBank...

|

Une BONNE chose |

3% |

|

Une MAUVAISE chose |

47% |

|

Sans conséquence |

50% |

Un autre désastre en préparation ?

Le départ de Sridhar Nagarajan de la MauBank serait une mauvaise chose, déplorent 47% des sondés. On se demande « what will happen to the new politically appointed CEO after the general elections. Another disaster is in the making. » En tout cas, « professionalism and politics do not mix well ». Toutefois, un analyste sur deux ne voit aucune conséquence à cette démission, puisque « he was hardly visible when he had to communicate with the public. MauBank has not been transformed under his leadership! » Et puis, « even if he had taken on board the pressures from the various quarters, the results would have been the same ».

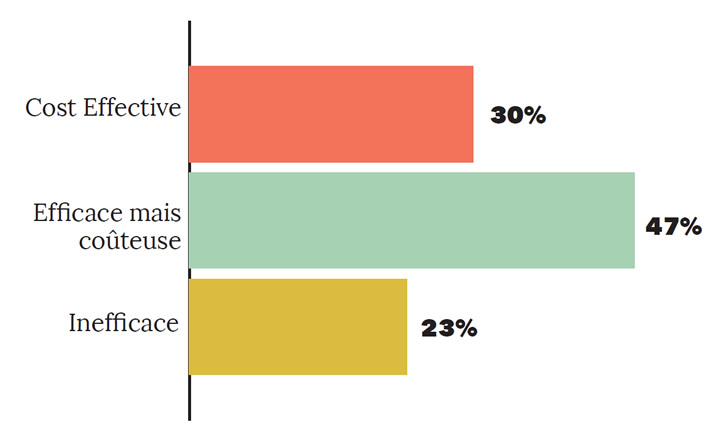

7 Dans quelle mesure une émission de nouveaux billets de banque contribuera à combattre le blanchiment d’argent ?

Inefficace en termes de coûts

La grande majorité des sondés pensent qu’une émission de nouveaux billets de banque sera une manière efficace de combattre le blanchiment d’argent. Mais 47% trouvent une telle opération coûteuse, et 23% inefficace. Selon un soutien, « the cost of black money is much more ». Pour un opposant, « it needs to be well thought out. It has not worked in India. » Quoi qu’il en soit, « any replacement of existing bank notes will only be a temporary measure as criminals will start laundering again with the new notes. What the authorities should do is to encourage banks and the public to use electronic money for their transactions and payments as such money can circulate only via approved institutions. »

8 Quel est le principal facteur qui plombe actuellement la performance d'Air Mauritius ?

|

La concurrence |

10% |

|

La gestion de la société |

67% |

|

Le coût du carburant |

17% |

|

Les lignes non rentables |

7% |

Avant tout une question de gestion

Deux tiers des sondés affirment que c’est la gestion de la société qui affecte principalement la performance d'Air Mauritius. D'abord, « it is overstaffed and the corporate governance is questionable ». Puis, « competition and fuel cost are business issues encountered by all airlines – they should be professionally tackled by the Board and Management. Air Mauritius is however notoriously politicised and staffed with cronies. » Ensuite, «competition and management factors drive each other: in a competitive world, the management approach should be different for the company to stay afloat, and competition would force it to adapt, which entails hiring more savvy managers and lean management ».

Quelle est votre réaction ?

J'aime

J'aime

Publicité

Translate to creole

Désactivé

length

7263

Translation Status

Auto Translate Pending