L’épargne devrait grimper cette année, voire dépasser son niveau de 2019 en termes nominal. Quels sont les facteurs expliquant cette progression ? Explications.

Publicité

Le contexte

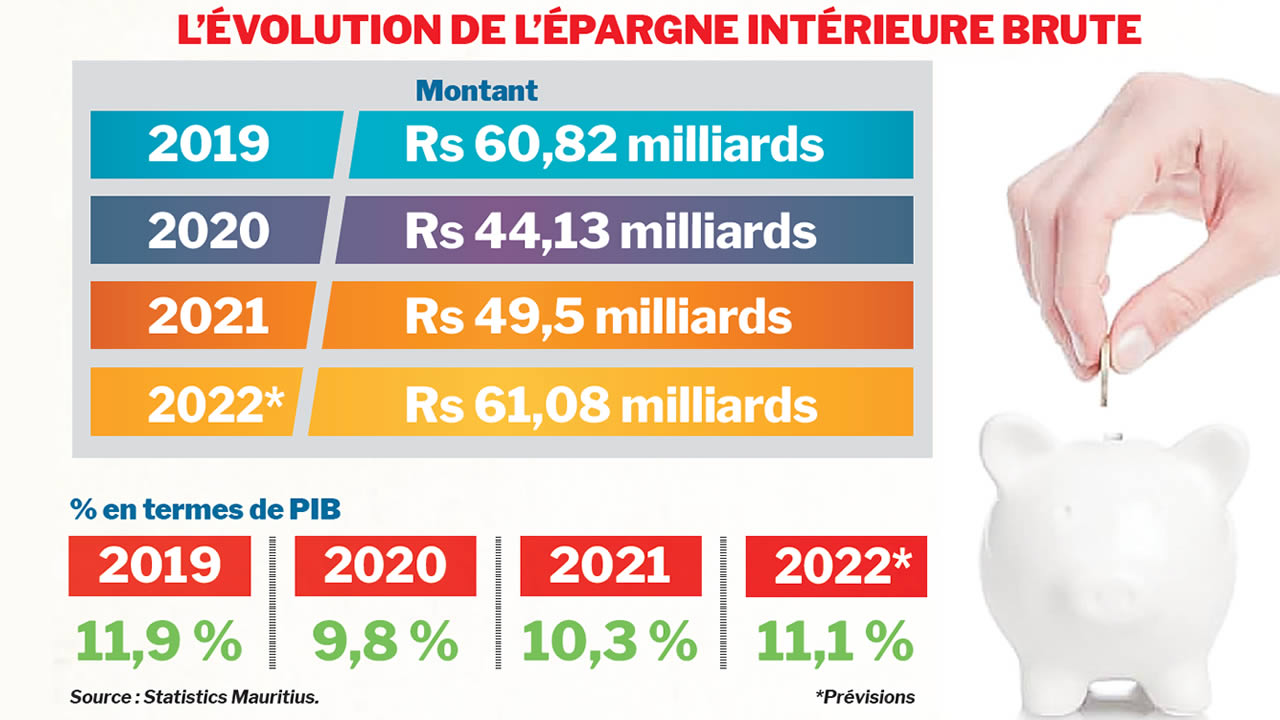

Après des années de baisse, l’épargne repart enfin. Le taux d’épargne intérieure brute devrait d’ailleurs grimper encore cette année. Déjà, il était passé de 9,8 % en 2020 à 10,3 % en 2021. Cette année, il devrait se hisser à 11,1 % selon les dernières prévisions de Statistics Mauritius.

Pour Daniel Essoo, CEO de la Mauritius Bankers Association, le cycle de taux d’intérêt historiquement bas que le pays a connu ces dernières années a eu pour conséquence de ne pas particulièrement encourager l’épargne. « Maintenant que le taux amorce une courbe ascendante (NdlR : la Banque de Maurice a revu son taux Repo, qui passe de 2,25 % à 3 %), on s’attend à une augmentation du niveau d’épargne car elle sera mieux rémunérée. Ce qui est une bonne chose étant donné que l’épargne était en déclin ces dernières années », souligne Daniel Essoo.

Les facteurs derrière la hausse de l’épargne nationale

Amit Bakhirta, entrepreneur et CEO d’Anneau, est catégorique. Le taux d’intérêt est un facteur important dans l’économie. Plus le taux augmente sur le court terme, avance-t-il, plus cela incitera les gens à épargner. La hausse de l’épargne nationale corrobore également avec l’excès de liquidité sur le marché.

« Ces deux, trois dernières années, l’offre de la monnaie a augmenté à travers les injections de liquidités dans le système monétaire à travers la Banque centrale. En prenant en considération ces facteurs, il est très probable que le niveau d’épargne va s’accroître en 2022 », souligne Amit Bakhirta.

Cela dit, rien n’est gagné d’avance. « Le niveau d’inflation est élevé. Si la Banque de Maurice ne resserre pas suffisamment sa politique monétaire, on peut s’attendre à un niveau d’épargne inférieur à celui prédit par Statistics Mauritius. Par contre, si le processus de normalisation des taux se fait rapidement, la liquidité sera plus restreinte sur le marché. Il y a donc le risque que le taux d’épargne baisse », explique Amit Bakhirta.

Car, poursuit-il, plus le taux d’intérêt grimpe, plus les ménages et les sociétés devront payer davantage d’intérêts sur leurs prêts / crédits. « Une décélération du taux d’épargne est donc tout à fait possible, surtout si la roupie s’apprécie. N’oublions pas qu’en révisant le taux Repo, la Banque de Maurice vise surtout à réduire les pressions inflationnistes et l’excès de liquidité dans le système », soutient Amit Bakhirta.

Les mesures préconisées pour encourager l’épargne

Avec la révision du taux Repo, le taux à l’épargne des banques tourne en moyenne autour de 1,4 %. Malgré tout, il s’agit d’un taux relativement faible.

« Depuis ces dernières années, nos économies en banque ne nous rapportent pas grand-chose alors qu’auparavant l’épargne nous permettait de financer des dépenses additionnelles. Le taux d’intérêt va certes augmenter après la révision du taux Repo la semaine dernière, mais légèrement », soutient Vinod Dookhit, président de la Fédération du troisième âge de Beau-Bassin–Rose-Hill et District Representative de Lower Plaines-Wilhems au Senior Citizen Council.

Selon Amit Bakhirta, tout est une question de marge pour les banques. « Avec la révision du taux Repo par 75 points de base, les banques ont revu leurs taux à l’épargne de l’ordre de 0,5 % et 0,7 %. Cependant, elles appliqueront dans la plupart des cas (sur le marché individuel) dans sa totalité la hausse de 75 points de base sur leur Prime Lending Rate. Du coup, elles obtiennent plus de marge. Or le taux à l’épargne devrait refléter les hausses appliquées quand il y a un resserrement monétaire mais l’excès (ou dans ce sens l’insuffisance) de liquidité sur le marché est aussi ‘LE’ facteur déterminant », fait-il ressortir.

Comment donc encourager l’épargne ? Il faudrait qu’il y ait un taux d’intérêt standard pour les épargnants et bien plus attrayant que les taux actuels pour encourager les Mauriciens à épargner, recommande Vinod Dookhit. « Pour encourager l’épargne, les banques devraient laisser de côté la compétition. Il faudrait un taux uniforme dicté par la Banque de Maurice », suggère-t-il.

Amit Bakhirta est, lui, d’avis qu’il faudrait encourager les Mauriciens à investir plutôt qu’à épargner. Le taux à l’épargne est beaucoup trop faible, n’est pas attrayant et juste, avance-t-il. Il est de l’ordre de 1,40 %, alors que le taux d’inflation est de 11,5 % en août (NdlR, inflation en glissement annuel).

« Or en investissant, les gens peuvent obtenir entre 8 % et 15 % en moyenne par année, dépendant des placements, des classes d’actifs et des cycles macroéconomiques (bien sûr avec des risques calculés plus élevés). De même, si les banques ne rémunèrent les épargnants qu’à hauteur de 1,4 %, elles appliquent 7 % à 8 % sur leurs prêts. La différence fait les profits des banques et ne joue pas en faveur des particuliers ou des entreprises », souligne-t-il. Ainsi, selon Amit Bakhirta, pour obtenir des gains plus avantageux, il est impératif d’investir une partie de son patrimoine.

Dans le même ordre d’idées, Amit Bakhirta est d’avis que si Maurice est bien positionné au niveau de l’épargne en comparaison à d’autres pays africains, voire quelques pays émergents, le pays a, en revanche, encore des améliorations et une marge de progression à faire sur le plan de l’investissement. « Nous sommes plus une nation d’épargnants que d’investisseurs. Depuis quelques années déjà, le ministère est en train de faire une campagne sur l’investissement. Il faudra continuer dans cette direction », conclut Amit Bakhirta.

Journaliste : Christina Vilbrin-Le Bon / Infographie : DOORGESH RAMDANI

Notre service WhatsApp. Vous êtes témoins d`un événement d`actualité ou d`une scène insolite? Envoyez-nous vos photos ou vidéos sur le 5 259 82 00 !

![[Info Soirée] : «Se enn moman kot tou la fami dekonekte ar portab ek rezo sosyo»](https://defimedia.info/sites/default/files/styles/square_thumbnail/public/thumbnail_200425.jpg?itok=6Z6bF_6Y)