Publicité

Yvan Legris et Noor Hotee, d’Aon Solutions Ltd : «Un retour au National Pensions Fund est à envisager»

Publié le:

27 May 2025 à 16:30

Malgré des collectes de plus de Rs 44 milliards depuis sa création, le régime de la Contribution sociale généralisée (CSG) est aujourd’hui à sec. Pour Yvan Legris et Noor Hotee, respectivement président et Managing Director d’AON Solutions Ltd, c’était prévisible et cela résulte d’un manque de planification actuarielle ainsi que d’une dérive budgétaire. Ils prônent un retour à un système de retraite durable.

Plus de Rs 44,6 milliards ont été collectées entre septembre 2020 et avril 2025 au titre de la CSG, principalement pour financer les pensions de base. Pourtant, le Premier ministre (PM) annonce que le fonds est vide. Pouvez-vous expliquer concrètement où cet argent est passé et à quelles fins il a été utilisé ?

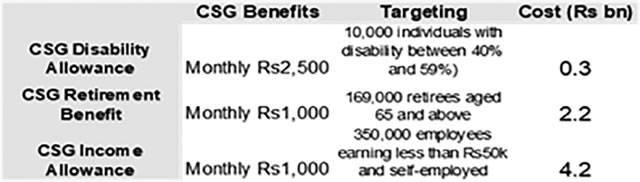

Les dépenses de la CSG ont atteint environ Rs 7 milliards en 2022-23. C’est en 2022 que les premières allocations ont été déboursées, alors que leur lancement était initialement prévu pour 2023. Ces dépenses ont concerné : la CSG Income Allowance de Rs 1 000 versée à environ 350 000 employés touchant moins de Rs 50 000 par mois ; un CSG Retirement Benefit de Rs 1 000 par mois pour près de 169 000 retraités ayant atteint l’âge de 65 ans ; et une CSG Disability Allowance de Rs 2 500 par mois aux personnes invalides entre 40 % et 59 %.

En 2023-24, les dépenses étaient de l’ordre de Rs 11,5 milliards causés principalement par une augmentation de la CSG Income Allowance à Rs 2 000 par mois pour ceux touchant moins de Rs 25 000 par mois. Ceci a augmenté le coût de Rs 4,2 milliards à Rs 7,2 milliards.

De plus, une allocation mensuelle pour enfant de Rs 2 000 a été introduite. Elle était payable de juillet 2023 à juin 2024 à tous les enfants de moins de trois ans et une allocation d’indépendance de Rs 20 000 payée à toute personne atteignant l’âge de 18 ans à compter du 1er janvier 2023.

Le coût total estimé de ces deux allocations pour l’exercice 2023-24 était de Rs 1,7 milliard. Nous avions prévu que pour l’année financière 2024-25, toutes les dépenses liées à la CSG avoisineraient les Rs 16 milliards. Puis il y a eu d’autres paiements totalisant Rs 10 milliards sur les cinq dernières années.

N’oublions pas non plus que les dépenses annuelles sur la Basic Retirement Pension se situent autour de Rs 60 milliards. Comparativement aux contributions de la CSG et du budget total du pays (qui représente environ 30 % du budget annuel), c’est une somme colossale. Tout cela démontre la dérive du système CSG qui avait pour objectif principal d’offrir une pension additionnelle de Rs 4 500 par mois, alors qu’en réalité, la majorité des contributions collectées ont servi à d’autres fins qui sont politiquement attrayantes.

Réintroduire le NPF ne serait pas un retour en arrière, mais un choix responsable pour un avenir plus solide.»

Si le fonds CSG est aujourd’hui vide, comment l’État compte-t-il financer les pensions de base dans les années à venir ? Faudra-t-il recourir à des transferts des Consolidated Funds, à un endettement accru ou à une augmentation des impôts pour les entreprises et les particuliers ?

La Basic Retirement Pension (pensions de base) restera, dans l’immédiat, une pension « Pay As You Go », c’est-à-dire qu’elle continuera d’être financée directement par les Consolidated Funds. Pour être franc, il n’y a jamais eu de « fonds CSG » pour financer la pension de base. De plus, les montants prélevés par la CSG ont été considérablement moins élevés que les dépenses des deux dernières années. Cette approche exerce une pression budgétaire continue sans assurer la pérennité du système.

Donc, si toutes les allocations CSG promises dans les Budgets de ces trois dernières années restent inchangées, le gouvernement n’aura d’autre choix que d’augmenter les taxes directes ou indirectes afin de les financer. Car d’après nos estimations, les contributions CSG ne seront pas suffisantes.

AON Solutions a, à plusieurs reprises, mis en garde contre l’insoutenabilité du système de la CSG. À la lumière des dernières révélations sur l’épuisement du fonds malgré des collectes massives, estimez-vous que cette situation était prévisible ? Que révèle-t-elle, selon vous, sur la planification actuarielle ou l’absence de celle-ci derrière la mise en place du système ?

AON Solutions a, à plusieurs reprises, mis en garde contre l’insoutenabilité du système de la CSG. À la lumière des dernières révélations sur l’épuisement du fonds malgré des collectes massives, estimez-vous que cette situation était prévisible ? Que révèle-t-elle, selon vous, sur la planification actuarielle ou l’absence de celle-ci derrière la mise en place du système ?

Il faut commencer par reconnaître que le « système CSG » mis en place par l’ancien gouvernement n’a jamais été viable financièrement. Cette situation était bel et bien prévisible. D’ailleurs, nous avons continué à attirer l’attention du public en général, à travers nos News Alerts, de ces quatre dernières années.

Nous avions maintenu qu’il ne s’agissait pas de la constitution d’un fonds pour accumuler des actifs qui serviraient à financer les allocations et pensions dites de « CSG », mais tout simplement une taxe additionnelle pour contribuer au financement des dépenses générales du gouvernement. Le système de la CSG ne repose sur aucune capitalisation, ce qui le rend structurellement déficitaire.

Si rien n’est fait, les taxes issues de la CSG seront utilisées à d’autres fins comme cela a été le cas depuis sa création en septembre 2020. De plus, les montants prélevés par la CSG ont été considérablement moins élevés que les dépenses pour les deux dernières années. Cette approche exerce une pression budgétaire continue sans assurer la pérennité du système. Elle relève plutôt d’une solution à court terme, politiquement attrayante mais économiquement insoutenable.

Comme nous l’avons dit à plusieurs reprises, il est donc essentiel d’éliminer le système CSG au plus vite et le remplacer par quelque chose de plus durable et pérenne. Aujourd’hui, tout le monde constate que la CSG n’a pas été réfléchie et n’a pas été mise en place sur des bases actuarielles solides.

Pour être franc, il n’y a jamais eu de ‘fonds CSG’ pour financer la Basic Retirement Pension.»

Vous avez défendu l’idée de réformer le National Pensions Fund (NPF) plutôt que de le remplacer par la CSG. Avec le recul, quelles réformes prioritaires auraient pu, selon vous, être apportées au NPF pour assurer sa pérennité et éviter de basculer dans un système non contributif comme la CSG ?

Il faut préciser que nous n’avons jamais préconisé un système non contributif, comme la CSG, pour pallier le déficit du NPF. Le NPF disposait, au 31 décembre 2024, d’actifs évalués à Rs 160 milliards.

En comparaison avec la situation du système CSG, c’est la nuit et le jour ! Le NPF souffre sûrement d’un déficit actuariel conséquent qui devrait être calculé afin de déterminer le taux de cotisations nécessaire pour rétablir la balance financière dans le temps. Le NPF dispose aussi d’un mécanisme de rééquilibrage à travers le système basé sur des points dont la valeur détermine la pension payable à la retraite, mais ce mécanisme n’a pas été utilisé comme prévu dans le passé.

Nous pensons qu’un retour au régime du NPF est certainement à envisager. Mais là aussi des réformes seront nécessaires pour combler les années de cotisations perdues durant le régime CSG. Nous sommes d’avis que cela ne constituerait pas un retour en arrière mais un retour au bon sens financier pour éviter que nous n’ayons un système sans capitalisation (tel le « système CSG ») qui permet des excès de générosité qui creusent des trous financiers énormes.

Les fonds de pension du secteur privé sont soumis à des règles strictes : évaluations actuarielles régulières, obligation de provisionnement, limites d’investissement, etc. Pourquoi ces standards ne semblent-ils pas s’appliquer au fonds CSG, qui gère pourtant des sommes colossales à vocation sociale ?

Encore une fois, il n’y a pas de « fonds CSG ». Comme le PM actuel l’a dit, la caisse de la CSG est à sec. Tous les standards mentionnés sont applicables aux trusts (donc fonds de pension ou caisse de retraite) mais pas aux pensions dites universelles financées directement par les recettes de la taxe directe ou indirecte.

Mais vous avez parfaitement raison de souligner la nécessité de rigueur. Le gouvernement actuel ne doit pas commettre la même erreur que son prédécesseur qui a apporté des changements majeurs à notre système de pension sans études approfondies comme des évaluations actuarielles et des consultations élargies.

Ces études actuarielles ont pour but d’établir le coût (en termes de capitalisation) de chaque élément du changement apporté selon les principes actuariels appelés Net Present Value (NPV). Pour chaque roupie de bénéfices additionnels, par exemple, l’impact actuariel pourrait être 20 allant même jusqu’à 30. Donc, avant de proposer un changement, le gouvernement doit être en mesure d’évaluer l’impact à long terme de cette décision avant de la prendre.

Tout cela démontre la dérive du système CSG qui avait pour objectif principal d’offrir une pension additionnelle de Rs 4 500 par mois, alors qu’en réalité, la majorité des contributions collectées ont servi à d’autres fins politiquement attrayantes.

Une évaluation actuarielle a-t-elle jamais été menée pour évaluer la viabilité du financement des pensions à travers la CSG ?

Nous ne pensons pas qu’il y ait eu des évaluations actuarielles avant l’introduction du système de la CSG. Au départ, on a voulu faire croire que c’était un fonds de pension, qui aurait remplacé le NPF, alors que c’était tout simplement une taxe additionnelle, comme nous l’avions maintenu à plusieurs reprises.

C’est difficile de comprendre comment des changements aussi drastiques ont pu être introduits, surtout quand il s’agit de l’un des « pension pillars » qu’est le NPF, sans études sérieuses ni consultations avec les experts en la matière ainsi que le public en général. C’est pour cela que nous demandons au PM d’être humble et de faire confiance aux actuaires ainsi qu’autres professionnels mauriciens qui connaissent la réalité du terrain.

Nous pouvons vous dire que Maurice n’est pas le seul pays à revoir les systèmes de retraites et de protections sociales. Notre Cabinet travaille en ce moment sur un projet similaire pour le gouvernement du Rwanda. Nous sommes disponibles à travailler en étroite collaboration avec le gouvernement afin de trouver une solution à long terme dans l’intérêt du pays.

Le vieillissement de la population et l’exode des jeunes talents affectent l’équilibre démographique indispensable à un système de retraite viable. Quelles mesures structurelles devraient être envisagées pour stabiliser le rapport entre cotisants et retraités dans les 10 à 20 prochaines années ?

Le challenge aujourd’hui est dix fois plus grand que celui qui existait avant l’introduction de la CSG. Nous sommes confrontés au même problème que les pays développés. La population vieillit et les jeunes talents voient un meilleur avenir ailleurs qu’à Maurice. La grande question que nous devons nous poser est la suivante : pourquoi ? Il faut trouver des solutions pour les encourager à rester au pays.

Il y a aussi le fait que tout système de pension qui repose sur la méthode « Pay As You Go » (les bénéfices sont financés à partir de la taxe) sur laquelle repose la Basic Retirement Pension (et les allocations dites CSG), est voué à l’échec avec une population vieillissante (c’est plus grave qu’une population qui diminue !). Comment financer les dépenses grandissantes sans pour autant augmenter la taxe ?

Vous voyez le cercle vicieux : une augmentation de la taxe imposée au segment « travailleurs » de la population (et qui accélère sur le temps) n’aura d’autre effet que de pousser nos jeunes à trouver leur bonheur à l’étranger. Ce qui accélère la diminution de ce segment et par extension le vieillissement de la population. Plus la base de cotisants se réduit, plus il faut taxer les actifs… ce qui accélère leur départ.

En revanche, un système à capitalisation (celui qui possède un vrai fonds) résiste aux chocs démographiques. Nous pensons qu’un retour du NPF est techniquement et actuariellement possible, mais cela demandera une volonté politique sans précédent. Cela nécessitera une étude actuarielle approfondie sur les modalités et la durée d’une période de transition.

Nous avons là l’occasion de renforcer la durabilité et l’équité du système de retraite. Contrairement au modèle de la CSG, le NPF offre plus de transparence, de sécurité à long terme et une meilleure traçabilité des droits. Il permettrait aussi un rééquilibrage entre les générations, en assurant que les cotisations des actifs servent à construire leur propre retraite. Ce ne serait pas un retour en arrière, mais un choix responsable pour un avenir plus solide.

Il faut commencer par reconnaître que le système CSG mis en place par l’ancien gouvernement n’a jamais été viable financièrement.

AON Solutions a déjà évoqué le danger d’une surenchère politique autour des pensions de vieillesse, notamment à l’approche des élections. À quel point ces annonces populistes mettent-elles en péril l’équilibre économique à long terme et quelles balises institutionnelles recommandez-vous pour empêcher une utilisation politicienne des régimes de retraite ?

La surenchère politique est vécue. Nous l’avons tous vu lors des deux dernières élections générales. Le danger s’est matérialisé. L’équilibre économique à long terme est déjà en péril. Est-ce que cette surenchère sera d’actualité aux prochaines élections ? Nous répondrons par l’affirmatif, à moins que nos décideurs prennent vraiment conscience du danger que cela représente pour le pays.

Si le gouvernement actuel est sérieux et se penche sur une loi empêchant ce type de surenchère politique, nous aurons déjà gagné la moitié de la bataille. D’autres mesures pourraient être considérées.

On pourrait laisser le soin à un « comité des sages » de décider des augmentations futures dans le Basic Retirement Pension. Il serait composé d’actuaires, de juges et d’experts techniques de divers ministères afin de permettre une coordination des estimations sur l’impact des recommandations.

Il serait intéressant aussi de créer le poste de « Government Actuary », dont la tâche serait de faire des suggestions au ministre des Finances chaque année. Toutefois, il devrait être embauché uniquement sur la base du mérite et de l’expérience professionnelle.

La suggestion d’un report progressif de l’âge de la retraite de 60 à 65 ans n’est pas inconnue à AON Solutions. Quelles seraient, selon vous, les conditions économiques, sociales et sanitaires nécessaires pour mettre en œuvre une telle réforme de manière juste et acceptable pour la population ?

Le report de l’âge de la retraite de 60 à 65 ans pour le Basic Retirement Pension aujourd’hui sera difficile politiquement. Nous avons raté l’occasion de le faire en 2008 malheureusement. Ceci dit, nous devons penser plus ouvertement. Tout changement du système nécessitera un réalignement de l’âge de la retraite à 65 ans, sans pour autant être politiquement sensible. Cela demandera un changement sur une très longue période afin que la génération d’aujourd’hui ne se heurte pas aux effets de ce changement.

Ce changement pourrait donc s’appliquer uniquement à la nouvelle génération qui commence à travailler aujourd’hui, par exemple. Tous ceux qui espèrent toucher une pension de vieillesse à l’âge de 60 ans pendant les 10 voire 20 prochaines années doivent se sentir en sécurité. C’est une nouvelle façon d’apporter du changement. Ce ne sera pas un changement brusque comme celui que nous avons vécu en 2020 !

J'aime

J'aime