Publicité

Transition de la CSG au NPPF - Cotisations des travailleurs : les questions en suspens

Par

Jean-Marie St Cyr

Par

Jean-Marie St Cyr

Publié le:

28 June 2026 à 16:30

Par

Jean-Marie St Cyr

Par

Jean-Marie St Cyr

Avec l’annonce, dans le Budget 2026-27, de l’entrée en vigueur du nouveau régime de pension contributive, le NPPF, des incertitudes majeures pèsent sur le sort des contributions passées et futures des travailleurs mauriciens.

À partir de juillet 2027, le National Pension and Provident Fund (NPPF) remplacera progressivement la Contribution sociale généralisée (CSG), le Portable Retirement Gratuity Fund (PRGF) et, à terme, le National Savings Fund. Une refonte de grande ampleur. Mais pour les salariés qui ont cotisé depuis 2020, une question précède toutes les autres : qu’est-il advenu de leur argent ?

La réponse qu’apporte l’économiste Manisha Dookhony est sans détour. « Toutes les cotisations versées depuis septembre 2020 ont été dépensées, et il n’y a pas de solde restant. » Depuis sa création, la CSG n’a jamais fonctionné comme un fonds d’épargne. Les contributions n’étaient pas logées dans une caisse dédiée : elles transitaient par le Consolidated Fund de l’État et finançaient des dépenses courantes. « Aucun actif spécifique n’a été constitué pour les futurs retraités », résume l’économiste. Les cotisants n’ont, juridiquement, rien accumulé à leur nom.

La question ne s’arrête pas à la CSG. Pour les travailleurs ayant cotisé sous le National Pensions Fund, aboli en août 2020, ou sous le National Savings Fund, le sort de leurs droits acquis demeure, selon Manisha Dookhony, « incertain ». C’est, dit-elle, la question qu’on lui a posée « partout » lors des discussions autour du Budget. Une préoccupation légitime pour des salariés qui ont traversé plusieurs régimes successifs sans que la continuité de leurs droits ne soit jamais formellement garantie.

« Vais-je cotiser davantage ? » « Mon argent sera-t-il à mon nom ? » Sur ces deux questions centrales pour les salariés, les réponses officielles se font attendre. Concernant le niveau des contributions futures, Manisha Dookhony est lapidaire : « C’est encore flou. »

Quant à la logique de compte individuel que le NPPF est censé introduire — l’un des arguments avancés pour justifier la réforme —, elle appelle à la prudence : « Il faut attendre pour voir les détails. » La promesse est pourtant claire dans son principe. Là où la CSG « ne créait pas de droits ou d’actifs individuels », le NPPF vise à corriger cette lacune par un système de capitalisation : chaque cotisant accumulerait des actifs à son propre nom. Un changement structurel majeur, si les modalités techniques tiennent la promesse.

Pourquoi la CSG a-t-elle échoué si vite ? À cette question, l’économiste répond que ce qui devait être un régime de retraite est devenu, en quelques années, un filet de protection sociale à large spectre. Aux côtés des prestations retraite s’étaient greffés une allocation mensuelle pour les salariés et indépendants selon leur situation au Registre social, des aides pour les parents d’enfants jusqu’à 10 ans, une allocation maternité versée pendant neuf mois à partir de la 28e semaine de grossesse, une aide unique pour les soins prénatals, et même un dispositif d’allègement de prêts immobiliers pour les emprunts n’excédant pas Rs 5 millions.

La mécanique comptable s’est grippée. Dès l’exercice 2023-2024, les paiements ont dépassé les recettes. L’écart a atteint environ Rs 9 milliards lors de l’exercice 2024-2025.

« Le principal problème était son manque de viabilité financière », tranche Manisha Dookhony.

Une pression accentuée par le vieillissement démographique. Le relèvement progressif de l’âge d’éligibilité à la Basic Retirement Pension de 60 à 65 ans devait représenter une économie d’environ Rs 15,4 milliards par an pour les finances publiques. Mais l’économiste invite à regarder au-delà : « Nous avons une population décroissante, peu de naissances. Une tendance difficile à inverser. »

La date de juillet 2027 est fixée. Mais pour les salariés mauriciens, les questions essentielles — le montant de leurs futures contributions, le traitement de leurs droits acquis, les garanties réelles attachées aux nouveaux comptes individuels — attendent toujours leurs réponses. Le NPPF ne convaincra pas seulement par son architecture technique. Il devra, d’abord, rompre avec l’opacité qui a miné la confiance dans les régimes précédents.

Contrairement au Portable Retirement Gratuity Fund (PRGF), où la contribution patronale (4,5 %) était calculée sur la rémunération totale du salarié, le NPPF restreint le calcul au seul salaire de base. Le calcul s’applique sur le salaire de base jusqu’à un plafond fixé à huit fois le salaire médian, soit environ Rs 225 000 par mois actuellement.

Comme c’était le cas pour la CSG, les cotisations incluent généralement le 13e mois dans la base de calcul. Ce choix technique soulève des inquiétudes, car les employés dont le revenu global dépend fortement de primes, d’indemnités ou d’heures supplémentaires verront leur assiette de cotisation réduite. Puisque le NPPF est un système à cotisations définies, une base de calcul plus faible (limitée au salaire de base) se traduira directement par une pension future plus modeste pour ces travailleurs.

1. Une nouvelle identité et une date d’entrée en vigueur

Le NPPF succédera officiel-lement à la Contribution sociale généralisée (CSG) et au Portable Retirement Gratuity Fund (PRGF) à partir du 1er juillet 2027.

2. Un changement de logique (Cotisations définies)

Contrairement aux systèmes précédents, le NPPF fonctionnera sur une base de cotisations définies (Defined Contribution). Cela signifie que le montant de votre pension finale dépendra directement des sommes versées et accumulées au fil des ans.

3. La création de comptes individuels

Chaque roupie cotisée par l’employé et l’employeur sera créditée sur un compte personnel au nom du travailleur. Cela garantit une plus grande transparence et la préservation des droits futurs.

4. L’unification des fonds existants

Le NPPF a pour vocation de devenir un régime unique. Il absorbera non seulement la CSG et le PRGF dès 2027, mais aussi le National Savings Fund (NSF) à l’horizon de juin 2032.

5. Taux de cotisation pour les salaires jusqu’à Rs 50 000

Pour les employés gagnant moins de deux fois le salaire médian (soit moins de Rs 50 000), le taux est fixé à 1,5 % pour l’employé et 7,5 % pour l’employeur (Total : 9 %).

6. Taux de cotisation pour les salaires supérieurs à Rs 50 000

Pour la tranche supérieure (jusqu’à un plafond de Rs 225 000), les taux sont de 3 % pour l’employé et 10,5 % pour l’employeur (Total : 13,5 %).

7. Inclusion du secteur public et des députés

La réforme met fin à la distinction historique entre public et privé. Les fonctionnaires et les membres de l’Assemblée nationale intégreront également le NPPF, cotisant sur leurs propres comptes individuels.

8. Objectif de « taux de remplacement »

Le système est calibré pour viser un taux de remplacement du salaire (votre pension par rapport à votre dernier salaire) compris entre 40 % et 50 % à l’âge de la retraite.

9. Préservation des acquis de l’ancien NPF

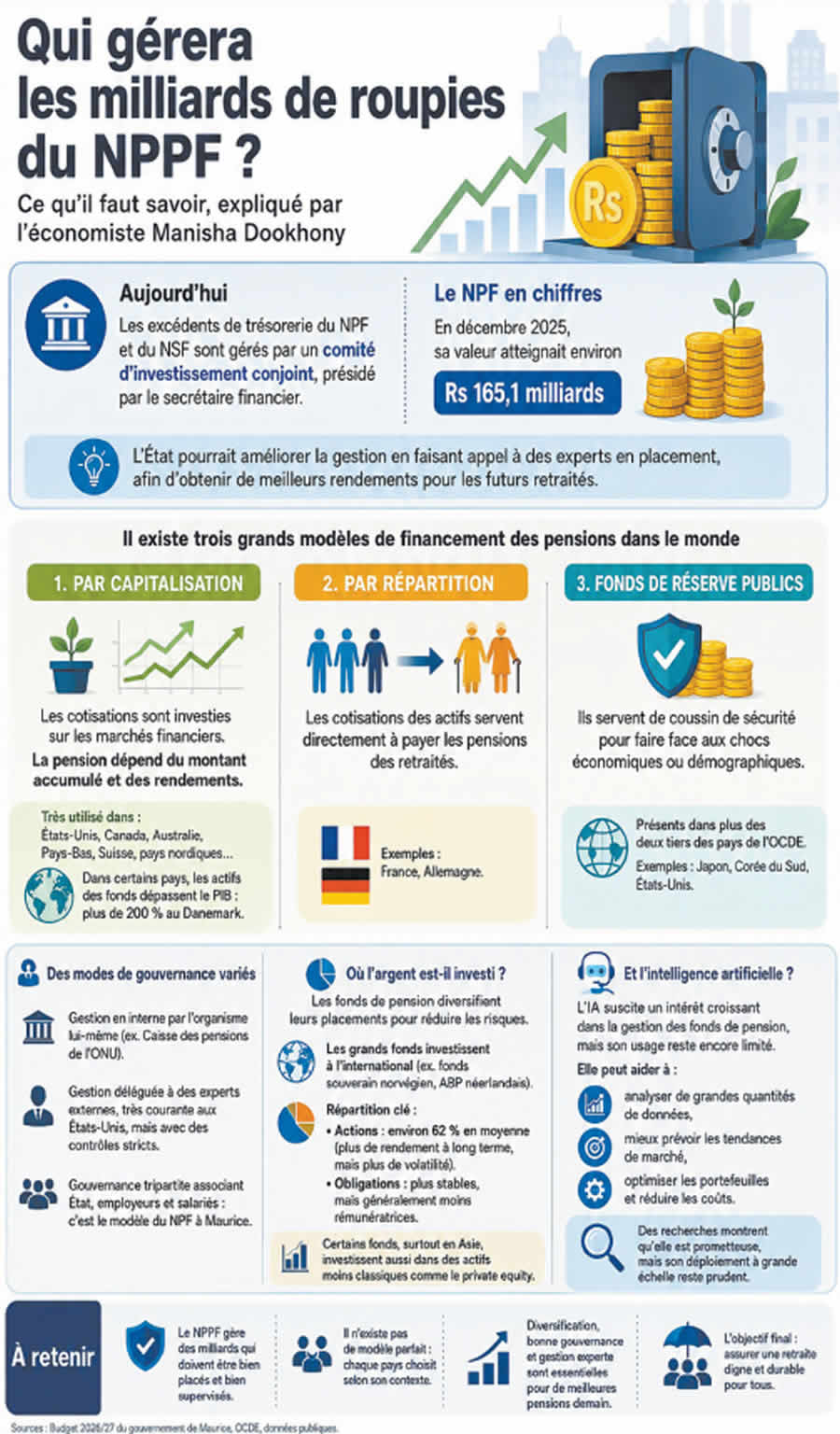

Les actifs de l’ancien National Pensions Fund (environ Rs 165 milliards) et les droits (points) des membres actifs seront transférés et préservés dans les nouveaux comptes individuels du NPPF.

10. Une régulation indépendante

Une Independent Pensions Regulatory Authority sera créée pour superviser le fonds, assurer sa bonne gouvernance et réévaluer périodiquement les taux de cotisation, afin de garantir la viabilité du système sur le long terme.

J'aime

J'aime