Publicité

Taux d’intérêt : les banques s’apprêtent à revoir leurs taux d’épargne et de crédit

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

22 May 2026 à 12:00

Par

Christina Vilbrin

Par

Christina Vilbrin

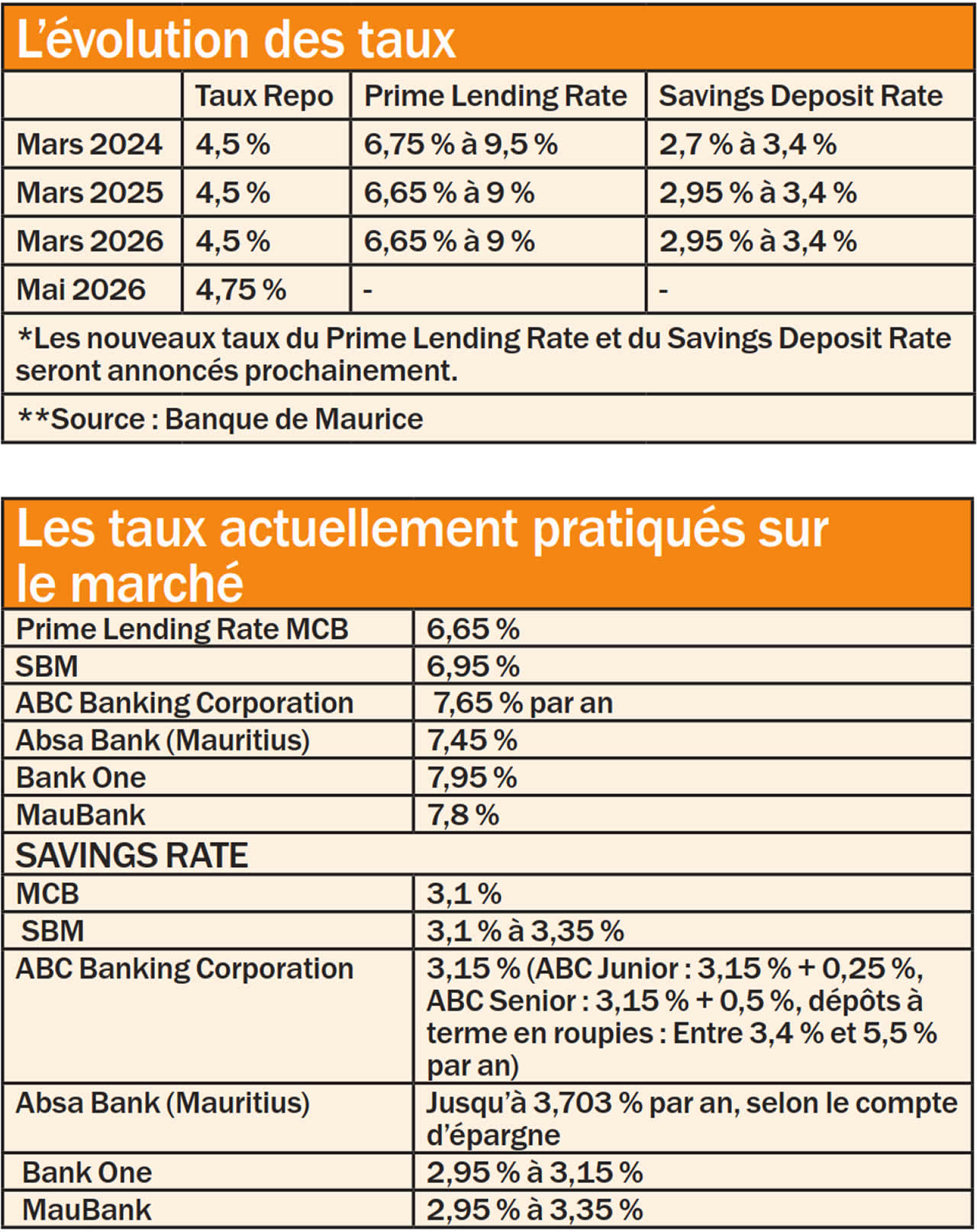

Avec la hausse du taux Repo de 4,5 % à 4,75 %, les banques commerciales ajusteront leurs principaux taux de référence, notamment le Prime Lending Rate (PLR) et les taux d’épargne. En attendant les nouvelles grilles officielles, tour d’horizon des taux actuellement pratiqués sur le marché.

Chaque année, les banques commerciales proposent des offres promotionnelles pour séduire de nouveaux clients et renforcer leur position face à la concurrence. Taux d’intérêt plus attractifs, conditions préférentielles ou encore offres spéciales sur certains financements : ces campagnes touchent plusieurs types de crédits : prêts immobiliers, crédits automobiles, prêts éducatifs, entre autres. « C’est une pratique marketing courante dans le secteur bancaire, une façon d’attirer et de fidéliser la clientèle », indique-t-on. Mais avec le récent relèvement du taux Repo, ces offres pourraient connaître certaines fluctuations dans les semaines à venir. Dans le secteur bancaire, on explique que les offres promotionnelles sont indexées sur le Prime Lending Rate. Ainsi, une hausse de ce taux entraîne automatiquement des ajustements sur les conditions de financement proposées aux clients. En clair, même avec une offre dite « spéciale », le coût final du crédit peut évoluer à la hausse en fonction du mouvement du PLR.

Les banques commerciales devraient appliquer leurs nouveaux taux d’intérêt dans les prochains jours. Elles finalisent actuellement leurs grilles internes avant toute annonce officielle. « Nous travaillons dessus. Les nouveaux niveaux du Prime Lending Rate (PLR) ainsi que les taux appliqués sur les comptes d’épargne et dépôts à terme seront communiqués en début de la semaine prochaine », indique-t-on dans plusieurs banques commerciales.

J'aime

J'aime