Publicité

Secteur manufacturier : des perspectives fragilisées par divers facteurs

Par

Fabrice Laretif

Par

Fabrice Laretif

Publié le:

16 janvier 2026 à 17:23

Par

Fabrice Laretif

Par

Fabrice Laretif

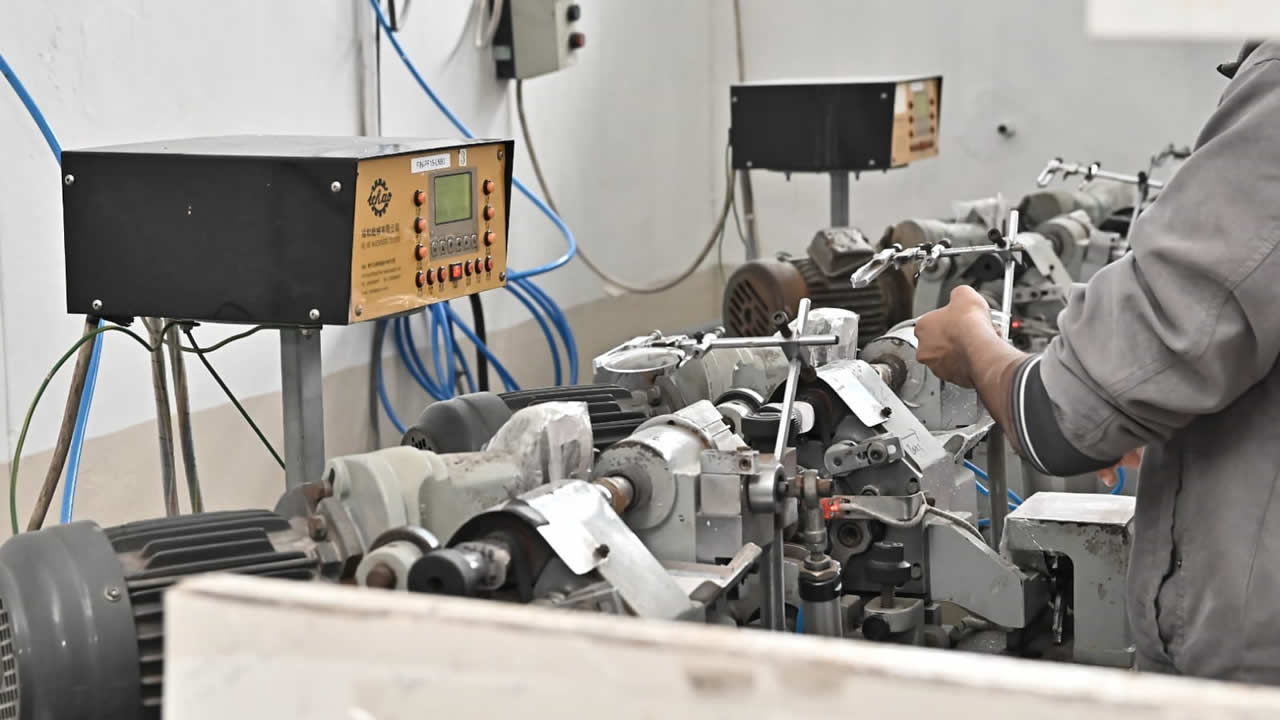

Le secteur manufacturier fait face à des défis structurels qui conditionnent son évolution à moyen terme. Sa croissance est en retrait, il y a des tensions sur les coûts de production et il dépend des marchés extérieurs.

La révision à la baisse de la croissance, l’endettement des entreprises et la hausse des coûts pèsent sur le secteur manufacturier. Tandis que les exportations et le soutien public restent déterminants. Les derniers indicateurs macroéconomiques, combinés aux propos des opérateurs, dessinent des perspectives prudentes, conditionnées à la levée de plusieurs obstacles structurels.

Les données révisées de la valeur ajoutée brute (VAB) confirment d’abord un essoufflement. Pour le deuxième trimestre 2025, la croissance par rapport à la même période de 2024 est désormais estimée à 2,8 %, contre 3,1 % selon les projections publiées en septembre 2025 par Statistics Mauritius. L’industrie manufacturière, pilier historique de l’économie, affiche une progression limitée à 1,1 %, après 1,5 % au trimestre précédent. Cette évolution résulte d’une dynamique contrastée entre les sous-secteurs.

La branche « Alimentation (hors sucre) » a enregistré une hausse de 0,4 %, tandis que celle des « Autres industries manufacturières » a progressé de 3 %. En revanche, la contraction du secteur du sucre (-4,5 %) et celle du textile (-3,0 %) ont pesé sur la performance globale. Ces chiffres illustrent un réalignement progressif du tissu industriel, dans lequel certains segments peinent à retrouver leur rythme d’avant-crise.

Les exportations constituent toujours un indicateur clé pour apprécier les perspectives du secteur à moyen terme. En 2024, les ventes de biens à l’étranger ont atteint Rs 81 milliards, selon Export Insights 2025 publié par la Chambre de commerce et d’industrie de Maurice. Le textile et l’habillement représentent Rs 20 milliards de ce total, soit 25 %. Cette performance générale masque toutefois une recomposition progressive des exportations. Les vêtements finis génèrent Rs 13,4 milliards, tandis que les tissus enregistrent une avancée significative à Rs 4,2 milliards, portée notamment par la demande en provenance de Madagascar et de l’Afrique du Sud.

L’Afrique du Sud s’affirme comme le premier marché du textile mauricien, avec 47 % des exportations sectorielles. Sur ce marché, Maurice se classe au cinquième rang des fournisseurs de vêtements et au deuxième rang pour les tissus, ces derniers représentant 23 % des importations sud-africaines. Madagascar occupe également une place importante, absorbant 18 % des exportations du secteur, principalement sous forme de tissus pour un montant de Rs 2,7 milliards. Ces échanges régionaux traduisent une capacité d’adaptation, tout en soulignant la concentration des débouchés sur un nombre limité de marchés.

Pour les industriels, cette dépendance accroît l’exposition aux décisions commerciales et aux conditions imposées par les clients. Manoj Juddoo, Managing Director de Chemise Bellvill, estime que « les perspectives pour 2026 n’ont pas l’air réjouissantes ». Il souligne que « le commerce mondial et les politiques protectionnistes sur certains marchés ne rassurent pas ».

Selon Ajay Beedassy, président de la SME Chambers, les PME représentent environ 40 % du PIB et 52 % de l’emploi total du pays. « Les perspectives pour 2026 ne sont pas correctes, à condition d’enlever les obstacles », avance-t-il. Il insiste sur la nécessité de traiter les difficultés existantes avant d’envisager de nouvelles stratégies de croissance.

L’endettement figure parmi les principaux freins. Les données de la Banque de Maurice indiquent que l’endettement du secteur manufacturier atteignait Rs 30 milliards, dont un peu plus de Rs 6 milliards pour le textile, en novembre 2025. « L’intérêt sur les prêts auprès des banques commerciales est trop élevé », déplore Ajay Beedassy. La pression sur la trésorerie est d’autant plus forte que les salaires constituent une part importante des charges. « Il n’est pas possible de revoir les prix à la hausse avec les clients du jour au lendemain », ajoute-t-il.

Les coûts de production reviennent de manière récurrente dans les échanges avec les opérateurs. La hausse du prix du coton et du fret, combinée à celle des utilités, pèse sur les marges. Manoj Juddoo observe que « le coût de production a augmenté en raison des coûts de l’eau et de l’énergie ». Et la compensation salariale alourdit la charge. Dans ce contexte, rester compétitif devient complexe. « Le client n’accepte pas les augmentations que nous demandons. L’Afrique du Sud ne veut pas entendre parler d’une quelconque hausse de prix, même minime », explique-t-il.

À ces contraintes s’ajoute le problème du dumping, que les PME considèrent comme une concurrence déloyale. Pour Ajay Beedassy, « 2026 est le moment une fois pour toutes de régler cette problématique ». Sinon certaines entreprises risquent de se retrouver durablement fragilisées.

Sur le plan stratégique, les regards se tournent vers les accords commerciaux. Manoj Juddoo estime qu’une éventuelle extension de l’African Growth and Opportunity Act (AGOA) pourrait ramener certains clients. Toutefois, il rappelle que « le tarif douanier américain demeure une barrière ». Si l’extension aboutit, l’AGOA pourrait jouer un rôle de soutien jusqu’en 2028, sans pour autant constituer une solution structurelle.

Les attentes vis-à-vis des pouvoirs publics restent fortes. Selon Manoj Juddoo, certaines déclarations ministérielles donnent le sentiment que « le secteur manufacturier du textile est un secteur perdu d’avance ». Les facilités accordées dans le passé, notamment la subvention pour la compensation salariale, ont été réduites. Ce qui est perçu comme un désengagement progressif de l’État.

Les industriels plaident pour un accompagnement plus actif en matière de promotion à l’export. La participation aux foires internationales et aux missions de prospection est jugée essentielle pour maintenir le contact avec les clients et pour explorer de nouveaux marchés. « Il n’y a eu aucune foire en 2025. Il fut un temps quand nous participions deux fois par an à la foire Première Vision. Aujourd’hui, nous n’avons pas les moyens de l’organiser à nos frais », dit Manoj Juddoo.

Ajay Beedassy partage ce constat, estimant que la promotion a été délaissée. Selon lui, aucune foire n’a été organisée ou pilotée par l’Economic Development Board depuis un certain temps. Si l’extension de l’AGOA semble en bonne voie, « il reviendra aux entreprises de faire les efforts pour entrer sur le marché américain », souligne-t-il. Or, les PME ne peuvent assumer seules cette charge et attendent un soutien plus structuré via l’EDB.

À l’approche de 2026, le secteur manufacturier se trouve ainsi à la croisée des chemins. Entre ralentissement de la croissance, pression sur les coûts et dépendance aux marchés extérieurs, les perspectives restent étroitement liées à la capacité collective à lever les obstacles identifiés. Pour les acteurs du terrain, l’enjeu n’est pas seulement de résister, mais de créer les conditions d’une adaptation durable dans un environnement international incertain.

La croissance de 3,1 % de la VAB durant le troisième trimestre 2025 est principalement due à : « l’industrie manufacturière » (0,2 point de pourcentage)

Contribution du secteur manufacturier à la croissance de la VAB (en points de pourcentage), T1 2024-T3 2025

2024 : Rs 78,9 milliards pour les producteurs

Investissements annuels: Rs 12 milliards

PME dans le secteur manufacturier:12 000

J'aime

J'aime