Publicité

Secteur bancaire : Moody’s maintient les notes de la MCB, de la SBM et d’Absa Mauritius

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

17 février 2026 à 15:00

Par

Christina Vilbrin

Par

Christina Vilbrin

Les notations des dépôts à long terme de la Mauritius Commercial Bank, de la SBM Bank (Mauritius) Ltd et d’Absa Bank (Mauritius) Limited demeurent inchangées. Les perspectives restent également « négatives » pour la MCB et Absa Mauritius. Mais la pression s’accentue sur la MCB : ses notations liées aux risques de contrepartie ont été abaissées, selon les dernières évaluations de Moody’s Ratings ce mois-ci.

Moody’s Ratings a confirmé la note Baa3 à long terme des dépôts de la Mauritius Commercial Bank, ainsi que ses autres notations financières, tout en maintenant une perspective négative. Cette décision reflète la solidité de la banque malgré certains risques. « La MCB reste performante grâce à ses bénéfices stables, sa bonne capitalisation et une importante liquidité, ainsi qu’un financement principalement basé sur les dépôts locaux. Elle a aussi diversifié ses activités à l’international et réduit son exposition aux zones plus fragiles », indique Moody’s. Cependant, des risques persistent, notamment une forte concentration sur certains gros clients et sur le secteur pétrole gaz. « Les banques mauriciennes sont également confrontées à de nouveaux défis liés à la récente détérioration des finances publiques et à la consolidation budgétaire en cours, notamment à la hausse des impôts et à la réduction des dépenses, qui risquent de peser sur les conditions de crédit nationales », ajoute l’agence de notation. Moody’s souligne aussi que la MCB bénéficie d’un soutien probable du gouvernement en cas de besoin, mais cette aide pourrait être plus limitée à l’avenir. L’arrêt des activités de la Mauritius Investment Corporation, qui aidait le secteur privé après la pandémie, renforce cette prudence, conclut Moody’s.

What next ? Moody’s précise que la note de la MCB pourrait rester stable si la note souveraine du pays s’améliore. À l’inverse, si Maurice voit sa notation baisser, celle de la MCB pourrait aussi être affectée. Pour l’instant, la banque reste solide, mais doit naviguer dans un environnement économique plus difficile.

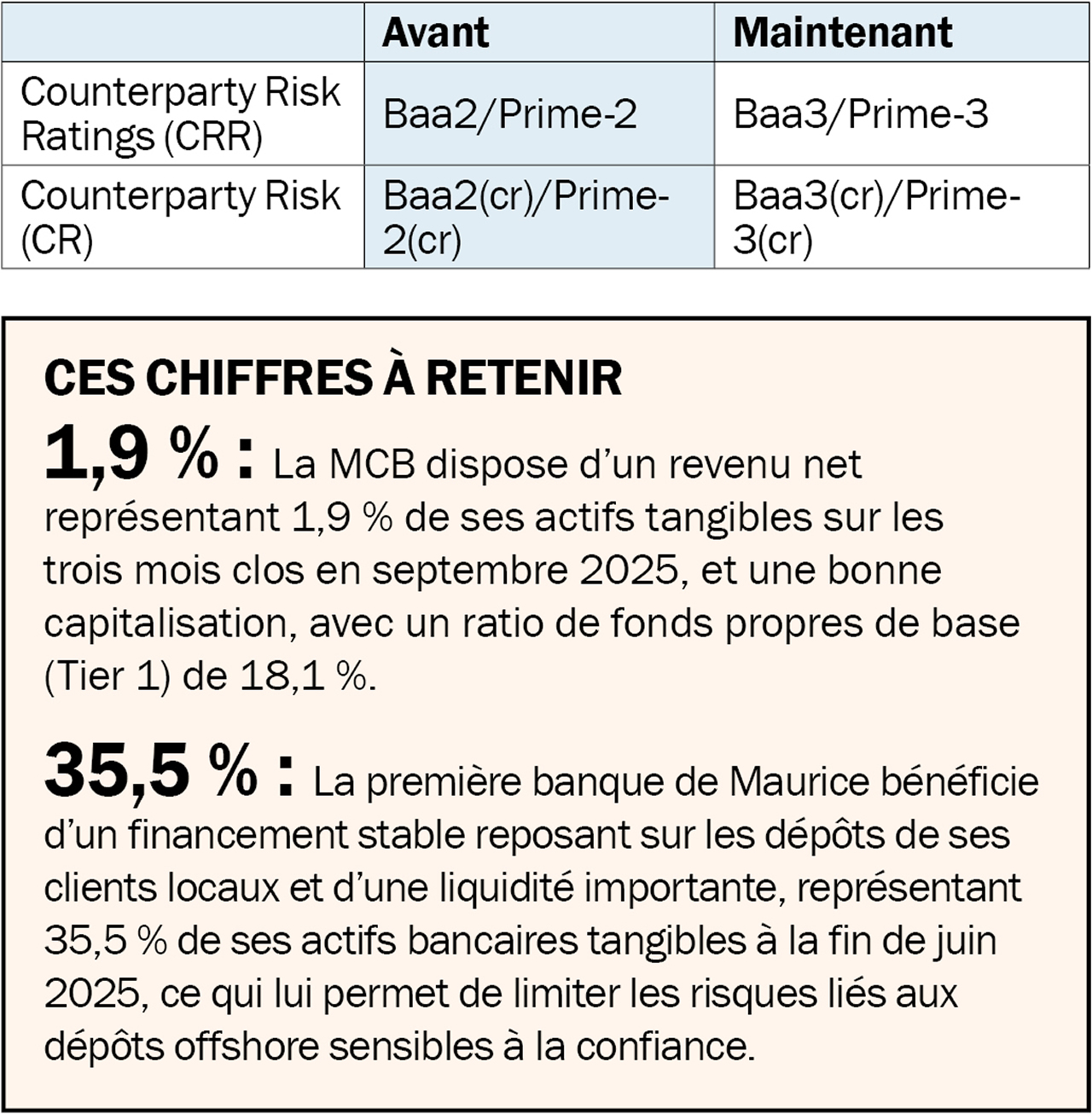

En parallèle, Moody’s a abaissé les notations liées aux risques de contrepartie de la MCB, reflétant des vulnérabilités potentielles face aux marchés internationaux.

Tout comme pour la MCB, Moody’s confirme les notes de dépôt à long terme de Absa Bank (Mauritius) Limited à Ba1, tout en maintenant une perspective négative. L’agence de notation attribue cette décision à la solidité financière de la banque, avec un ratio de fonds propres de 16,3 % et un bénéfice net représentant 1,8 % des actifs tangibles pour les neuf premiers mois de 2025. « L’acquisition récente des activités locales de HSBC Mauritius renforce sa diversification et sa capacité à générer des revenus », ajoute-t-elle. Cependant, Moody’s attire l’attention sur certains risques : un taux de prêts non performants de 5,7 % et une couverture limitée de ces prêts à 48 %. « La banque dépend aussi de dépôts offshore sensibles à la confiance, même si des buffers de liquidité solides (26,6 % des actifs tangibles) atténuent partiellement ces risques. Le soutien probable du gouvernement, combiné à la solidité de la banque, justifie l’élévation d’un cran de la note à Ba1, reflétant son rôle clé dans le système financier local avec 8 % des parts de dépôts », fait ressortir Moody’s.

Les possibilités de rehaussement de la note restent limitées, compte tenu des défis du contexte économique local et de la perspective négative sur la note souveraine du pays. « Pour envisager une amélioration, la banque devrait améliorer la qualité de ses actifs, maintenir une forte rentabilité et des niveaux de capital et de liquidité solides, tout en profitant d’un environnement économique plus stable. À l’inverse, une baisse de la note souveraine, une dégradation de l’environnement opérationnel ou une détérioration de la qualité des actifs pourraient conduire à une révision à la baisse de la note d’Absa Mauritius », souligne Moody’s.

SBM Bank (Mauritius) Ltd voit ses notes de dépôt à long terme Ba1 confirmées par Moody’s, avec une perspective stable. La banque affiche des fondamentaux solides : un capital renforcé (Tier 1 à 17,9 %) et une rentabilité stable, avec un revenu net représentant 1,8 % de ses actifs tangibles sur les neuf premiers mois de 2025. Sa liquidité reste élevée, couvrant 44 % de ses actifs tangibles, et ses dépôts sont majoritairement domestiques, limitant les risques liés aux fonds sensibles à la confiance étrangère.

Moody’s note toutefois que SBM Bank continue de faire face à des risques d’actifs élevés, avec des prêts problématiques historiquement volatils représentant 6,5 % des prêts bruts. « La stabilité future dépendra de la gouvernance, notamment du maintien d’une direction stable et de la poursuite des efforts en digitalisation et automatisation », avance Moody’s. Et d’ajouter : « Le soutien probable du gouvernement mauricien, qui détient directement et indirectement 30 % de SBM Holdings Ltd et dont la banque représente 21 % des dépôts locaux, renforce la confiance des investisseurs et explique la note Ba1. La perspective stable reflète l’attente que la solidité financière et le soutien gouvernemental se maintiendront, même en cas d’évolution de la note souveraine. »

Les perspectives à la hausse sur les notations de SBM Bank sont limitées à cause de l’environnement difficile et de la note souveraine du pays. Les notes pourraient monter si la qualité des actifs, la performance financière et la gouvernance s’améliorent, mais pourraient baisser en cas de détérioration de l’environnement opérationnel ou des indicateurs financiers de la banque.

J'aime

J'aime