Publicité

Réforme des pensions : l’abandon du ciblage ouvre le débat sur l’âge réel de la retraite

Par

Sharone Samy

Par

Sharone Samy

Publié le:

28 June 2026 à 16:00

Par

Sharone Samy

Par

Sharone Samy

Sous la pression de la contestation, le Premier ministre renonce à conditionner la pension de vieillesse aux revenus. Cependant, le mécanisme de bonus-malus entrera, lui, bel et bien en vigueur en janvier 2027. Ses détracteurs y voient une manière indirecte de repousser l’âge effectif du départ à la retraite.

Le dossier de la réforme des retraites ne s’est pas refermé avec l’abandon du means test. Vendredi, lors de la clôture des débats budgétaires à l’Assemblée nationale, le Premier ministre Navin Ramgoolam a confirmé le retrait définitif de ce mécanisme qui prévoyait de conditionner le versement de la pension de vieillesse aux revenus des bénéficiaires. Une décision intervenue après plusieurs jours de mobilisation contre le projet.

Mais la disparition du ciblage des pensions ne signifie pas la fin de la réforme. Car derrière le maintien affiché du principe de l’universalité se dessine une évolution plus profonde de l’architecture du système mauricien de retraite. À partir du 1er janvier 2027, le montant de la pension dépendra de l’âge auquel chaque citoyen choisira de commencer à la percevoir.

Une période transitoire est prévue : jusqu’au 31 décembre 2026, les personnes atteignant l’âge de 60 ans continueront de bénéficier des règles actuellement en vigueur. À compter du lendemain, un nouveau mécanisme introduira une modulation du montant de la pension selon l’âge de départ choisi.

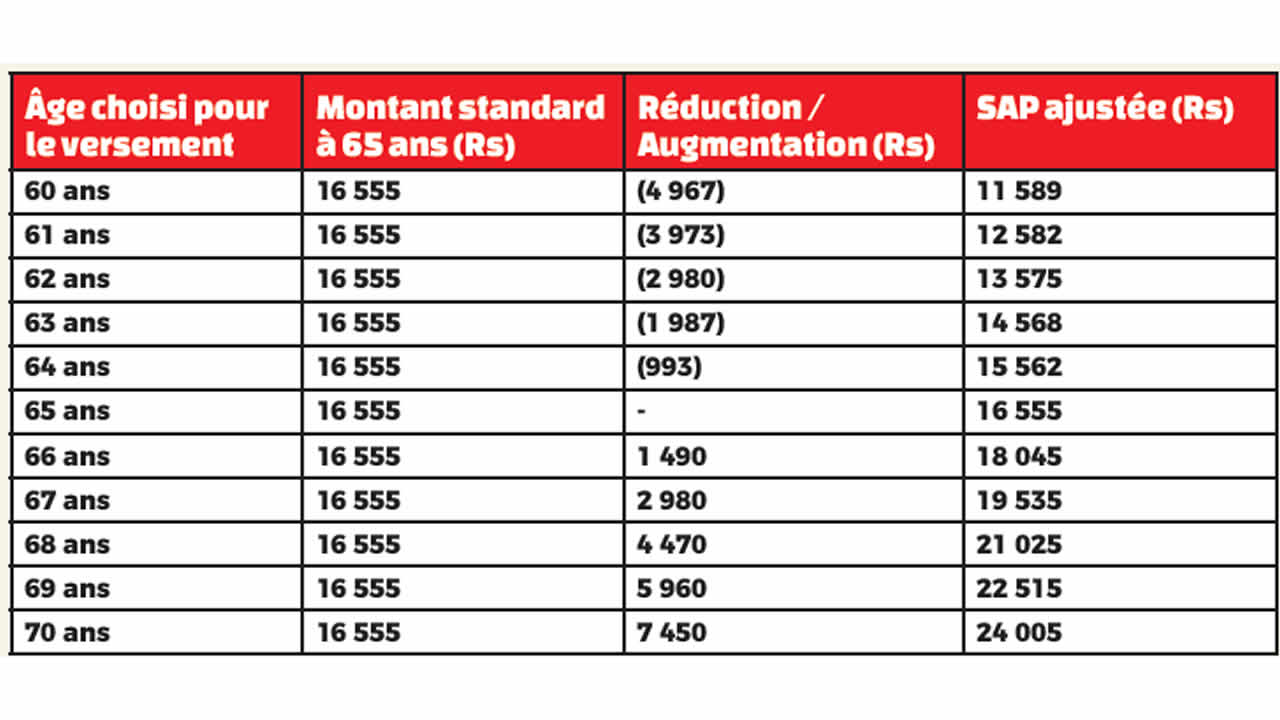

Une personne décidant de percevoir sa pension dès 60 ans recevra Rs 11 500 par mois. Celle qui attendra 65 ans conservera le montant intégral de Rs 16 555. Le gouvernement prévoit également une majoration de 9 % pour les personnes choisissant de différer davantage leur départ et de percevoir leur pension à partir de 70 ans.

Le gouvernement présente cette évolution comme une réforme de la flexibilité et de la responsabilité individuelle, estimant que chaque Mauricien conservera la liberté de déterminer le moment le plus adapté pour quitter le marché du travail. Pour ses opposants, le débat se déplace en réalité du terrain des revenus vers celui de l’âge.

Pour les détracteurs de la réforme, cette liberté de choix demeure largement théorique dès lors que les contraintes économiques et professionnelles ne sont pas les mêmes pour tous. L’avocat Dev Ramano estime ainsi que le nouveau système transforme progressivement un droit social en mécanisme d’incitation financière à prolonger la vie active. « La pension de vieillesse à 60 ans est un droit historique acquis, ce n’est pas une aumône que l’État octroie selon son bon vouloir », affirme-t-il.

Selon lui, malgré l’abandon du means test, le gouvernement poursuit le même objectif de maîtrise des dépenses publiques, mais en mobilisant un autre levier. « Sous couvert de flexibilité, le gouvernement poursuit exactement le même objectif budgétaire qu’avec le means test : réduire le coût global des pensions, mais par une autre voie, celle du malus », poursuit-il.

Pour étayer sa démonstra-tion, l’avocat s’appuie sur les paramètres financiers du futur dispositif. Alors que le montant de la pension complète est fixé à Rs 16 555, un citoyen choisissant de percevoir sa pension dès 60 ans verra son allocation réduite par mois, pour atteindre Rs 11 500. « Ce montant de Rs 11 500 restera figé durant toute sa retraite », insiste Dev Ramano. « Si l’on prend l’évolution mécanique des calculs, pour une pension complète qui devrait avoisiner les Rs 16 555 à terme, celui qui part à 60 ans ne touchera qu’environ Rs 11 589. C’est une pénalité à vie. »

Il lance une question : qui peut se permettre de perdre un quart de ses revenus de vieillesse ? La réponse, selon lui : les cadres supérieurs, les professions libérales. « Mais pour un maçon, un laboureur ou une employée d’usine textile, dont le corps est usé à 60 ans, prolonger sa carrière jusqu’à 65 ans n’est pas une option réaliste. On crée une double peine : la pénibilité au travail, puis la paupérisation à la retraite. »

Cette question de la pénibilité apparaît comme l’un des principaux points de friction de la réforme. Si certains salariés pourront arbitrer entre départ anticipé et pension majorée, d’autres pourraient se retrouver confrontés à un choix plus contraint, entre prolonger leur activité malgré l’usure professionnelle ou accepter une diminution durable de leurs revenus à la retraite.

L’avocat s’interroge également sur la logique de l’incitation financière accordée aux personnes qui choisiraient de différer leur pension jusqu’à 70 ans afin de bénéficier de la majoration de 9 %. « On agite une promesse de gain financier, mais qu’en est-il de l’état de santé réel des gens à cet âge ? Cette réforme fait abstraction des réalités humaines et de l’espérance de vie en bonne santé », estime-t-il.

Dev Ramano évoque notamment le cas d’une personne qui déciderait de reporter sa pension jusqu’à 70 ans afin de bénéficier de cette majoration, mais qui décéderait avant d’atteindre cet âge. « Il aura cotisé toute sa vie, aura accepté de travailler deux ans de plus dans la souffrance, et mourra sans jamais avoir touché une roupie de cette pension majorée. »

Selon lui, le mécanisme repose sur une logique financière qui ne tient pas suffisamment compte des écarts d’espérance de vie et des inégalités de santé entre catégories sociales. Les organisations syndicales partagent certaines de ces préoccupations, tout en mettant l’accent sur les modalités concrètes de mise en œuvre de la réforme.

Clency Bibi, président de la General Workers Force, estime que le retrait du means test n’a pas dissipé les interrogations entourant la future architecture des retraites. « Le retrait du means test est une chose, mais la formule de janvier 2027 installe un flou persistant qui inquiète légitimement les travailleurs », explique-t-il.

Le syndicaliste souligne notamment les incertitudes entourant l’articulation entre cette réforme et les futurs mécanismes complémentaires de retraite (voir en pages 4-5). « Le plus grand flou concerne l’articulation de cette nouvelle architecture avec la réforme globale des plans de pension, notamment le National Pensions Fund et les mécanismes du NPPF. Comment ces structures vont-elles absorber ce système de bonus-malus ? Les autorités n’ont fourni aucune simulation claire. »

Pour la centrale syndicale, cette absence de visibilité complique la capacité des salariés à préparer leur fin de carrière. « Nous déplorons profondément ce manque de communication. Les futurs retraités ont le droit de connaître avec précision l’impact de ce curseur d’âge sur leurs droits accumulés avant l’entrée en vigueur de la loi. En l’état, ce dispositif génère de l’anxiété et s’apparente à une injustice envers les Mauriciens, à qui l’on demande d’accepter une refonte majeure à l’aveugle. »

Au-delà des conséquences sociales de la réforme, ses opposants contestent également l’argument budgétaire avancé par le gouvernement pour justifier une évolution du système. L’actuaire et ancienne députée travailliste Nita Deerpalsing évoque une « cacophonie » autour des annonces gouvernementales et estime que le discours sur la nécessité de rationaliser les dépenses publiques apparaît difficilement conciliable avec certaines décisions budgétaires récentes.

« D’un côté, le gouvernement explique que les finances publiques sont sous pression et qu’il faut rationaliser certaines dépenses », résume-t-elle. « Mais de l’autre, on constate que les dotations du Prime Minister’s Office passent d’un milliard à deux milliards de roupies, tandis que les rémunérations des conseillers demeurent très élevées. »

Pour l’ancienne parlemen-taire, ce décalage affaiblit la légitimité politique de la réforme auprès d’une partie de la population. « Demander à des Mauriciens d’accepter une pension réduite, s’ils souhaitent partir à 60 ans, tout en affichant de telles disparités dans les dépenses publiques, constitue une erreur politique et une injustice », estime-t-elle.

Le débat mauricien sur les retraites s’est ainsi déplacé. La question n’est plus de savoir qui aura droit à la pension universelle, mais à quel âge les Mauriciens pourront effectivement se permettre de quitter le marché du travail. C’est autour de cette interrogation que devraient désormais se concentrer les discussions entre le gouvernement, les syndicats et les partenaires sociaux dans les mois précédant l’entrée en vigueur de la réforme.

Malgré l’abandon du means test, le gouvernement indique, à ce stade, que les autres piliers de la réforme annoncés le 19 juin 2026 sont maintenus, même si certains paramètres pourraient encore évoluer au fil des consultations.

Remplacement de la BRP par la SAP

La transition est maintenue pour le 1er janvier 2027.

Flexibilité de l’âge (60-70 ans) :

Le choix de prendre sa pension dès 60 ans est préservé, mais les ajustements actuariels s’appliquent toujours. Si vous la prenez à 60 ans, vous toucherez un montant réduit (environ Rs 11 589 au lieu de Rs 16 555 à 65 ans sur la base des paramètres actuellement annoncés dans le Budget 2026-2027) afin de compenser la durée plus longue de versement.

Cumul emploi-pension

L’abandon du critère de l’emploi est maintenu. Un retraité peut travailler et percevoir sa pension sans aucune pénalité financière.

Majorations liées à l’âge

Selon les paramètres annoncés dans le Budget 2026-2027, les majorations versées aux âges avancés devraient être intégrées au futur dispositif de la SAP, sous réserve des modalités définitives qui seront retenues.

Critères de résidence

La nouvelle condition de résidence (15 ans au total depuis l’âge de 40 ans, dont les 3 dernières années) reste applicable à partir de janvier 2027.

La State Age Pension (SAP), qui remplacera la Basic Retirement Pension (BRP) à partir du 1er janvier 2027, introduit une flexibilité permettant de choisir l’âge du versement de la pension entre 60 et 70 ans. Ce choix entraîne un ajustement actuariel du montant de la pension (bonus ou malus) par rapport à l’âge pivot de 65 ans :

Malus (réduction) : Une réduction de 0,5 % par mois (soit 6 % par an) pour chaque mois où la pension est perçue avant 65 ans.

Bonus (augmentation) : Une augmentation de 0,75 % par mois (soit 9 % par an) pour chaque mois de report au-delà de 65 ans.

Voici le tableau détaillant ces ajustements.

Irrevocabilité : Une fois que l’option est exercée, elle est irrévocable.

Durée : La réduction ou l’augmentation appliquée s’appliquera pendant toute la durée de vie du bénéficiaire.

Pour les personnes atteignant 60 ans entre septembre 2026 et août 2029, des règles spécifiques de report s’appliquent, incluant une hausse de 0,5 % par mois jusqu’à 65 ans, puis de 0,75 % par mois après 65 ans.

1. Secteur public

Pour les fonctionnaires et les employés des corps parapublics, les règles sont les suivantes :

Cas particuliers :

2. Secteur privé

Dans le secteur privé, l’âge légal est également de 65 ans. Cette limite a été progressivement augmentée pour s’aligner sur l’âge de la retraite dans le secteur public et assurer la viabilité du système de pension.

J'aime

J'aime