Publicité

PRB : voici la Consolidated Master Conversion Table

Par

Defimedia.info

Par

Defimedia.info

Publié le:

26 janvier 2026 à 19:28

Par

Defimedia.info

Par

Defimedia.info

Le gouvernement a approuvé les recommandations du Standing Committee on Implementation of PRB (Pay Research Bureau) Recommendations. C’est ce qui ressort d’une circulaire adressée par le Secretary for Public Service, le Dr Dhanandjay Kawol, aux responsables des ministères et départements, aux chefs des organismes parapublics et autres organismes statutaires, ainsi qu’aux autorités locales, ce lundi 26 janvier.

Le gouvernement a approuvé les recommandations du Standing Committee, mis en place en vertu du paragraphe 20.27 du rapport PRB 2026, comme suit :

(i) Salaire payable en janvier 2026

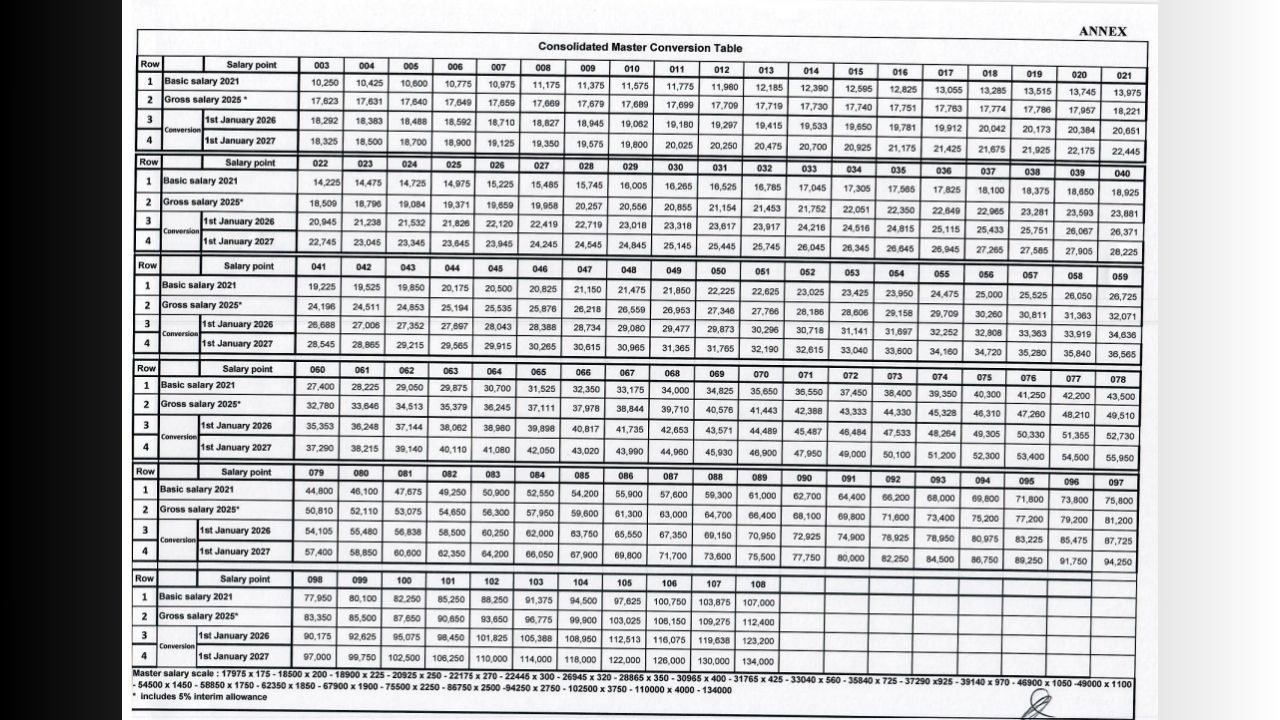

a) À la suite de la décision d’appliquer les recommandations du rapport PRB 2026 relatives aux émoluments en deux phases, une « Consolidated Master Conversion Table », élaborée avec l’approbation du PRB et du ministère des Finances, a été mise au point. Ce tableau précise les salaires applicables à compter de janvier 2026 et de janvier 2027 respectivement. Il figure en annexe de la présente circulaire.

b) Les salaires convertis applicables à compter du 1er janvier 2026 devront être conformes à la ligne 3 de la «Consolidated Master Conversion Table». La conversion vers les salaires révisés devra être effectuée après l’octroi de l’«increment annuel» dû aux employés éligibles au 1er janvier 2026.

Dans les cas où aucun «increment annuel» n’est dû, les salaires devront être convertis directement selon la ligne 3 du tableau.

c) Le salaire intégral, tel qu’indiqué à la ligne 4, sera payable à compter du 1er janvier 2027.

d) Les employés percevant un salaire forfaitaire recevront, à compter du 1er janvier 2026, 50 % de l’augmentation recommandée dans le rapport PRB. Le salaire intégral recommandé par le PRB leur sera versé à partir de janvier 2027.

e) Toutes les lettres d’offre de nomination ou de promotion émises entre janvier et décembre 2026 devront comporter la mention suivante :

« Toutefois, pour l’année 2026, vous percevrez le salaire réduit correspondant de Rs ………, tel que précisé à la ligne 3 de la “Consolidated Master Conversion Table” figurant en annexe de la circulaire du ministère de la Fonction publique et des Réformes administratives, lettre n° 3 de 2026. »

f) Les employés qui n’opteront pas pour les émoluments révisés ainsi que les conditions de service prévues dans le rapport PRB 2026 continueront de percevoir le salaire pré-PRB 2026, ainsi que l’allocation intérimaire. Ceux dont le salaire mensuel est inférieur ou égal à Rs 50 000, y compris les rémunérations additionnelles des années précédentes, percevront également une compensation salariale pour l’année 2026, s’élevant à Rs 635.

(ii) « Top-up Allowance »

Compte tenu de la mise en œuvre échelonnée du rapport, une augmentation minimale garantie de Rs 500 est prévue au niveau le plus bas pour l’année 2026, hors compensation salariale et incrément annuel normal.

Lorsque l’augmentation de salaire d’un employé à temps plein en poste au 31 décembre 2025, excluant la compensation salariale et l’incrément annuel normal, est inférieure à Rs 500 en janvier 2026, une « top-up allowance » mensuelle devra être versée afin de porter l’augmentation à Rs 500.

(iii) Salaires des employés sous contrat occupant des postes établis

Les employés contractuels occupant des postes établis devront percevoir, à compter du 1er janvier 2026, les salaires figurant à la ligne 3 de la « Consolidated Master Conversion Table », selon les mêmes modalités que leurs homologues de l’établissement permanent et pensionnable.

(iv) Salaires des conseillers et employés contractuels occupant des postes non établis

a) Les salaires actuels de 2025 des Advisers / Senior Advisers, révisés en mai 2025, seront maintenus ;

b) Les salaires et allocations des Advisers et des employés sous contrat occupant des postes non établis, dont les rémunérations ont été fixées par le PRB, devront être soumis à ce ministère pour traitement. Les conditions d’emploi, autres que salariales, seront ajustées lors du renouvellement des contrats.

(v) Paiement des allocations spécifiques recommandées dans le rapport PRB 2026

Toutes les allocations recommandées dans le rapport PRB 2026, telles que l’« on-call allowance », l’« in-attendance allowance », l’« risk allowance », entre autres, devront être versées intégralement à compter du 1er janvier 2026.

(vi) Avantages et allocations calculés sur la base du salaire

Les allocations d’intérim (« acting allowance ») et de responsabilité, les heures supplémentaires (« overtime »), l’« special duty allowance », ainsi que tout autre avantage calculé sur la base du salaire effectivement perçu, devront être calculés sur la base du salaire réduit (« discounted salary ») applicable en janvier 2026.

(vii) Avantages directement liés au salaire

Les employés qui, à la suite de la mise en œuvre complète du rapport PRB 2026, auraient été éligibles au 1er janvier à des avantages tels que le « travel grant », les indemnités de déplacement, les facilités « duty-free » et les « passage benefits », y auront droit à compter du 1er janvier 2026.

À titre d’exemple, un employé dont le salaire PRB 2021 est converti à Rs 56 838 à la ligne 3 de la « Consolidated Master Conversion Table » sera éligible au paiement mensuel du « travel grant » à compter du 1er janvier 2026, sur la base du salaire mensuel intégral correspondant de Rs 60 600.

(viii) Progression au-delà du salaire plafond

Les employés éligibles à une progression au-delà du salaire plafond ou à un incrément pour long service, et qui auraient dû bénéficier d’un incrément au 1er janvier 2026, devront se voir accorder cet incrément à cette date, sous réserve des conditions précisées aux paragraphes 16.9.21 et 20.16 du rapport PRB 2026, selon le cas.

Toutefois, le salaire payable devra être celui indiqué à la ligne 3 de la « Consolidated Master Conversion Table ».

(ix) « Passage benefits »

S’agissant de la recommandation formulée par le PRB au paragraphe 16.3.12 (ii) de son rapport 2026, prévoyant qu’un maximum de 50 % du solde cumulé des « passage benefits » puisse être encaissé pour la rénovation ou la construction d’un logement, des séjours dans des hôtels ou des centres de loisirs à l’intérieur du pays, ainsi que pour toute autre finalité, les employés seront autorisés à encaisser, durant la période allant de janvier 2026 à décembre 2027, uniquement jusqu’à un maximum de 50 % de leur solde cumulé.

Les employés pourront toutefois encaisser partiellement ou intégralement le montant de leurs « passage benefits » accumulés lorsqu’il s’agit de voyages et frais de déplacement, de traitements médicaux ou de frais d’éducation.

3. Avantages à la retraite

Le gouvernement a également approuvé que les avantages à la retraite et autres prestations de tous les employés, régis par le rapport PRB 2026 et qui prendront leur retraite durant la période de janvier 2026, soient calculés comme suit :

a) Le « commuted lump sum » et le paiement exceptionnel équivalent à 2 % des émoluments annuels pensionnables pour les années complètes de service pensionnable au-delà de 400 mois devront être calculés sur la base de 100 % du salaire révisé figurant dans le rapport PRB 2026, soit la ligne 4 de la « Consolidated Master Conversion Table ».

b) La pension mensuelle sera calculée sur la base du salaire réduit (« discounted salary ») pour l’année 2026, puis ajustée au salaire intégral du PRB 2026 à partir de janvier 2027.

c) Les congés maladie cumulés, y compris le remboursement des congés maladie non utilisés pour l’année 2020, ainsi que les congés annuels cumulés, seront calculés sur la base de 100 % du salaire révisé du PRB 2026, soit la ligne 4 de la « Consolidated Master Conversion Table ».

d) Le remboursement des congés maladie non utilisés et des « passage benefits » pour l’année 2026 sera également calculé sur la base de 100 % du salaire révisé du PRB 2026, ligne 4 de la « Consolidated Master Conversion Table ».

e) Pour les employés partant à la retraite et qui ne choisissent pas les salaires révisés et les conditions de service prévues par le rapport PRB 2026, leurs avantages à la retraite seront calculés sur la base de leurs derniers émoluments pensionnables, incluant l’allocation intérimaire et la compensation salariale 2026, si éligible.

4. Le versement des nouveaux salaires PRB à tous les employés ayant opté pour être régis par le rapport PRB 2026 sera, dans la mesure du possible, effectué en mars 2026, avec paiement rétroactif pour les mois de janvier et février 2026.

5. Concernant le paiement des allocations aux agents travaillant en rotation/le dimanche et le remboursement des frais de bus aux fonctionnaires bénéficiant du voyage gratuit, la question fait actuellement l’objet d’un examen approfondi. Une communication complémentaire sera publiée en temps voulu.

6. Les officiers superviseurs sont invités à saisir immédiatement ce ministère de toute question relative à la conversion des salaires ou à la mise en œuvre de toute recommandation contenue dans le rapport PRB 2026, afin que des mesures appropriées soient prises.

7. Les officiers superviseurs responsables des ministères et départements, les chefs des organismes parapublics et autres organismes statutaires, les autorités locales ainsi que l’Island Chief Executive sont priés de transmettre le contenu de cette circulaire à tous les employés de leurs organisations respectives, y compris ceux en congé local ou en interdiction, que ce soit sur l’île ou à l’étranger.

J'aime

J'aime