Publicité

Politique monétaire : les économistes divisés, mais penchent pour le statu quo du taux Repo

Par

Christina Vilbrin

Par

Christina Vilbrin

Publié le:

20 May 2026 à 13:54

Par

Christina Vilbrin

Par

Christina Vilbrin

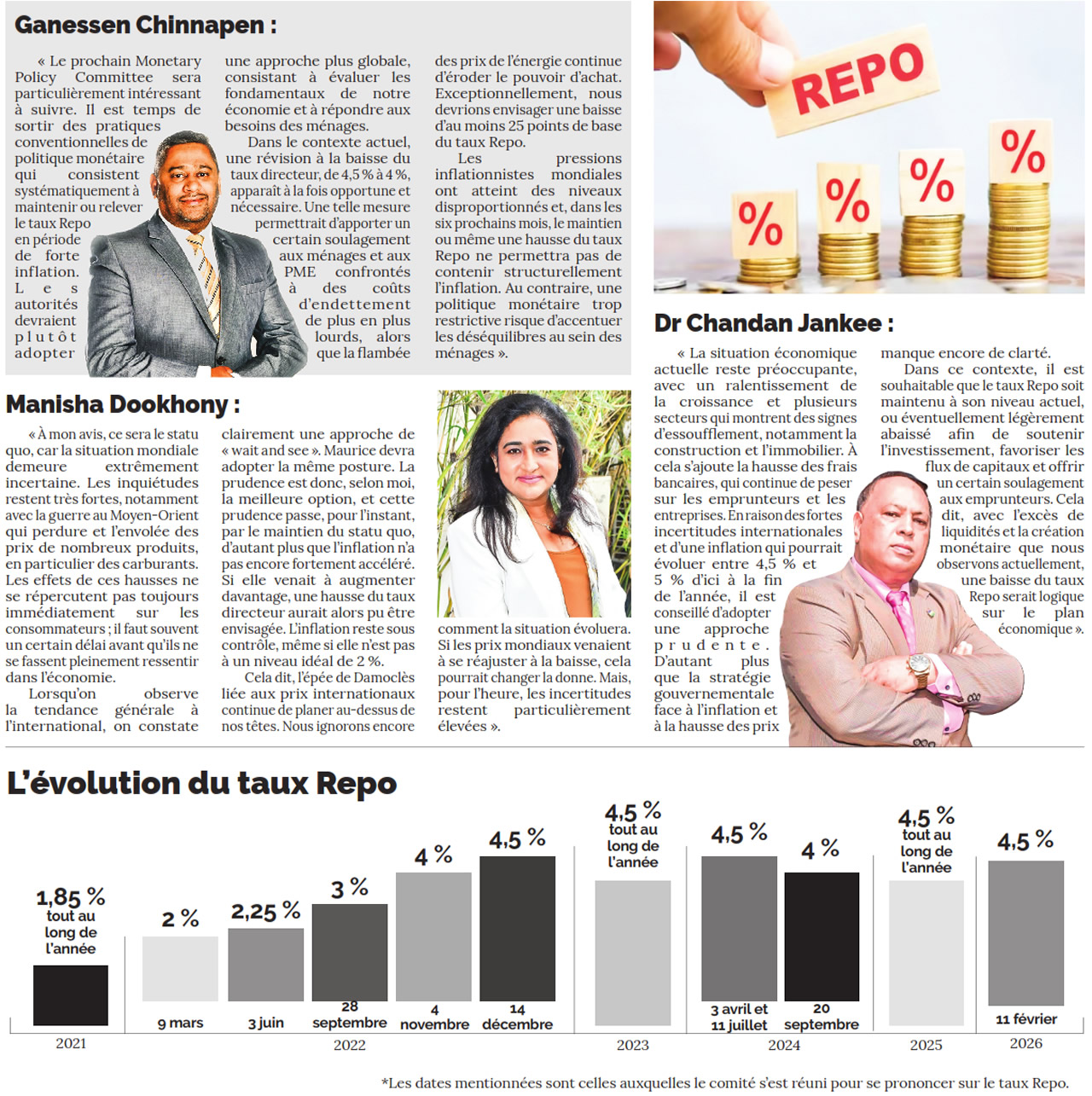

Entre la guerre au Moyen-Orient, une inflation persistante et un ralentissement de la croissance, le taux Repo, actuellement fixé à 4,5 %, pourrait une nouvelle fois rester inchangé ce mercredi à l’issue de la réunion du comité de politique monétaire. Cependant, certaines voix plaident pour une baisse.

L’économiste Ishvind Caleechurn estime qu’une baisse du taux directeur est catégoriquement exclue dans le contexte actuel, tout en appelant le comité de politique monétaire à afficher clairement sa volonté de relever les taux si l’inflation poursuit sa trajectoire haussière. Il plaide également pour une transformation en profondeur du modèle de croissance mauricien.

Dans quel contexte économique le comité de politique monétaire se réunit-il ?

L’économie mauricienne traverse une période marquée par des faiblesses sectorielles et des limites capacitaires. Cette année, elle s’engage sur une trajectoire de stagflation, alliant une croissance économique stagnante et une inflation élevée.

À la lumière de l’architecture macroéconomique et de l’analyse des vecteurs de risque auxquels l’économie est confrontée, une baisse du taux directeur (par exemple à 4,25 %) est catégoriquement exclue dans le contexte actuel.

Pourquoi estimez-vous qu’une baisse du taux directeur n’est pas appropriée dans la conjoncture ?

Une réduction prématurée du taux directeur déclencherait des sorties de capitaux à la recherche de meilleurs rendements, provoquant une dépréciation de la roupie et amplifiant ainsi l’inflation importée. Le différentiel de taux d’intérêt entre la roupie mauricienne et les principales devises, notamment le dollar américain, détermine les flux de capitaux.

Une baisse du repo rate, alors que la Fed américaine et la Banque centrale européenne maintiennent leurs taux à des niveaux élevés (respectivement 3,50-3,75 % et 2 %), élargirait dangereusement le différentiel de taux d’intérêt au détriment de la roupie. L’orthodoxie monétaire classique, face à une poussée inflationniste soudaine, recommanderait une hausse préventive du taux directeur (vers 4,75 % ou même 5 %) pour briser immédiatement les anticipations inflationnistes.

Le risque d’une spirale prix-salaires constitue un argument de poids en faveur d’un resserrement monétaire. Pourtant, ce scénario reste hautement improbable pour deux raisons structurelles. D’une part, une telle hausse exercerait une pression insoutenable sur le budget national. D’autre part, les secteurs à forte intensité capitalistique, comme la construction et l’immobilier de luxe, qui soutiennent actuellement la croissance, verraient leurs marges d’investissement se réduire.

Ainsi, la conclusion inéluctable de cette analyse est que le Monetary Policy Committee décidera à l’unanimité de maintenir le taux directeur inchangé à 4,5 % car cette option reste la plus rationnelle.

Un relèvement du taux directeur doit-il être envisagé si la dynamique inflationniste actuelle se poursuit ?

Bien que la décision recommandée soit le maintien des taux, le comité doit déclarer explicitement sa disposition à les relever lors de la prochaine réunion trimestrielle si l’inflation mensuelle continue de progresser au rythme alarmant observé en avril. Une limite claire et formelle doit être fixée afin d’éviter un décalage psychologique des prix dans le secteur privé.

Par ailleurs, la Banque centrale doit maintenir une stratégie d’intervention ciblée sur le marché des changes pour soutenir le seuil de Rs 47,50 le dollar, afin de bloquer le canal de l’inflation importée. Elle devra également éponger agressivement des milliards de roupies de liquidités excédentaires pour redonner de l’efficacité à son taux directeur.

Au-delà de la politique monétaire, vous êtes d’avis que l’État a également un rôle essentiel à jouer…

En effet ! Au-delà du levier monétaire, c’est l’appareil d’État tout entier qui doit opérer une mue radicale. Seule une consolidation fiscale, couplée à des réformes structurelles incisives en faveur de la productivité et de l’exportation, permettra à Maurice de s’extraire de l’étau de l’inflation et d’assurer une prospérité souveraine et équilibrée pour les années à venir. L’action de la Banque centrale sera irrémédiablement annulée si la politique fiscale du gouvernement reste procyclique et expansive.

Maurice doit impérativement transformer l’ADN de son modèle de croissance économique, en passant d’une économie tirée par la consommation et la dette domestiques à une économie axée sur l’exportation à forte valeur ajoutée.

J'aime

J'aime