Le Budget 2026-2027 transforme le système de pension. La Basic Retirement Pension, connue comme la BRP, sera remplacée par une nouvelle State Age Pension, ou SAP, à partir du 1er janvier 2027. Le changement ne concerne pas seulement le nom de la pension. C’est toute la logique qui change. La pension pourra être prise plus tôt, dès 60 ans. Mais son montant dépendra de deux éléments : l’âge auquel la personne choisit de la toucher et son revenu imposable mensuel. Voici 20 points pour comprendre ce nouveau système.

1. Le grand changement

- La BRP disparaît.

- Elle sera remplacée par la State Age Pension, ou SAP.

- La date d’entrée en vigueur est fixée au 1er janvier 2027.

- Le gouvernement présente cette réforme comme un système plus juste et plus soutenable. L’objectif est de soutenir davantage ceux qui ont les revenus les plus modestes, tout en réduisant l’aide pour ceux qui ont des revenus plus élevés.

2. Une pension entre 60 et 70 ans

- La pension pourra être prise entre 60 ans et 70 ans.

- Mais le montant ne sera pas le même pour tout le monde.

- Celui qui prend sa pension plus tôt touchera moins.

- Celui qui attend plus longtemps touchera plus.

- À 65 ans, le montant de référence sera de Rs 16 555.

3. Si la pension est prise avant 65 ans

- Avant 65 ans, le montant sera réduit.

- À 60 ans, la personne touchera environ Rs 11 589.

- À 61 ans : Rs 12 582.

- À 62 ans : Rs 13 575.

- À 63 ans : Rs 14 568.

- À 64 ans : Rs 15 562.

- À 65 ans : Rs 16 555.

En clair, plus la pension est prise tôt, plus le montant sera bas.

4. Si la pension est prise après 65 ans

- Après 65 ans, le montant augmentera.

- À 66 ans : Rs 18 045.

- À 67 ans : Rs 19 535.

- À 68 ans : Rs 21 025.

- À 69 ans : Rs 22 515.

- À 70 ans : Rs 24 005.

Le gouvernement veut ainsi encourager ceux qui le peuvent à attendre plus longtemps avant de toucher leur pension.

5. Le Means Test : la pension dépendra des revenus

- C’est le point le plus important de la réforme.

- La pension ne sera plus versée automatiquement au même montant à tout le monde.

- Elle dépendra du revenu imposable mensuel de la personne.

- C’est ce qu’on appelle le « means test ».

- Ceux qui ont les revenus les plus bas toucheront la pension complète. Ceux qui ont des revenus moyens toucheront une pension réduite. Ceux qui dépassent le plafond prévu ne toucheront plus de State Age Pension.

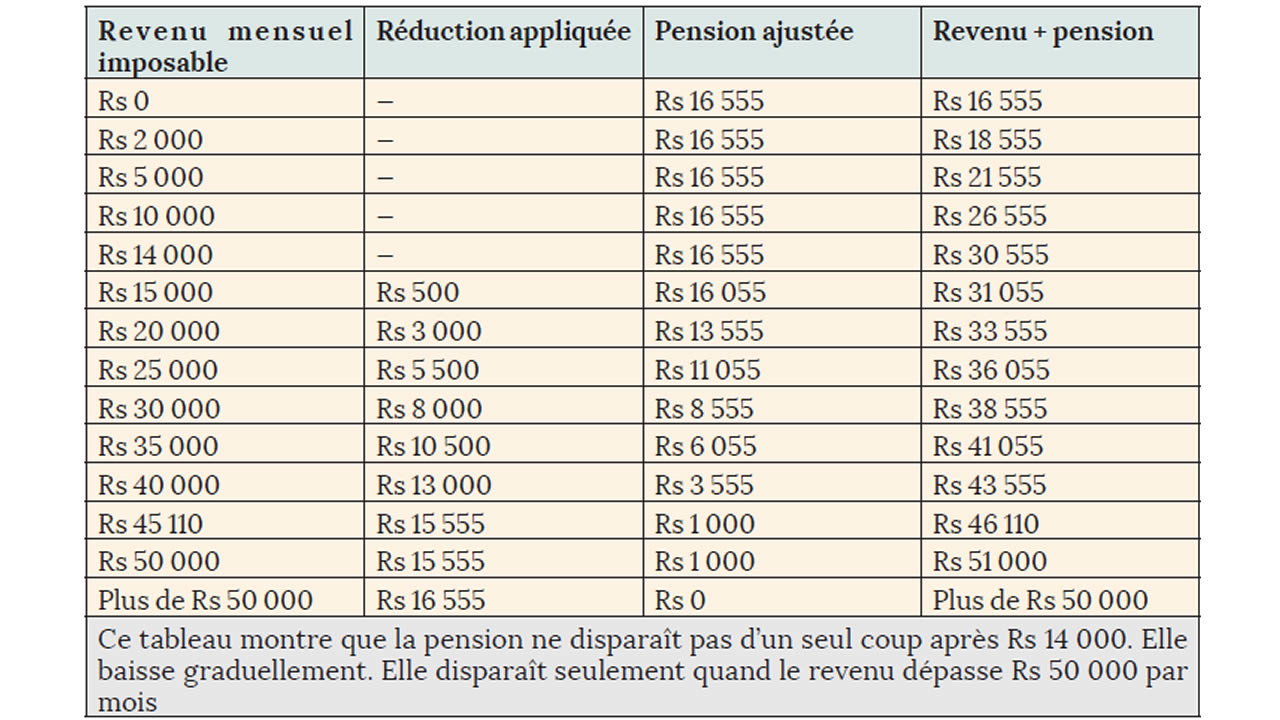

6. Le tableau de réduction progressive

La pension complète sera payée à ceux qui ont un revenu imposable mensuel de Rs 14 000 ou moins.

Au-dessus de Rs 14 000, la pension baissera progressivement.

La règle est simple : la pension sera réduite de 50 sous pour chaque roupie gagnée au-dessus de Rs 14 000.

Le minimum payable sera de Rs 1 000 jusqu’au plafond de Rs 50 000.

Au-delà de Rs 50 000, il n’y aura plus de SAP.

Voici l’exemple pour une personne âgée de 65 ans, avec une pension de référence de Rs 16 555.

7. Travailler ne veut pas dire perdre sa pension

- Une personne âgée pourra continuer à travailler et toucher une pension.

- Le critère ne sera pas le fait de travailler ou non.

- Le critère sera le revenu.

- Si le revenu reste dans les limites prévues, la personne pourra toucher une pension complète ou réduite.

- Si le revenu dépasse Rs 50 000 par mois, elle n’aura plus droit à la State Age Pension.

8. Quels revenus seront pris en compte

- Pour appliquer le means test, l’État prendra en compte les revenus imposables.

- Cela comprend notamment le salaire, les revenus professionnels, les revenus d’affaires, les revenus locatifs et les pensions contributives.

- Ces revenus serviront à déterminer si la personne a droit à la pension complète, à une pension réduite ou à aucune pension.

9. Ce qui ne sera pas pris en compte

- Certains revenus ne seront pas pris en compte dans le calcul.

- La State Age Pension elle-même ne sera pas comptée comme revenu.

- Les prestations sociales ne seront pas prises en compte non plus.

Les lump sums de retraite, les dividendes et les intérêts bancaires ne seront pas pris en compte dans ce calcul.

10. Le cas des couples

Pour les couples, le calcul sera différent.

- Lorsque les deux conjoints ont 60 ans ou plus, le revenu combiné du couple sera pris en compte.

- Le seuil important sera de Rs 100 000 de revenu imposable mensuel combiné.

- Un couple pourra donc encore toucher une partie de la State Age Pension si son revenu total reste en dessous de Rs 100 000 par mois.

- Mais le gouvernement prévoit aussi un calcul spécial pour les couples, car il estime qu’ils partagent certaines dépenses.

- Une réduction pouvant aller jusqu’à 25 % pourra être appliquée sur la pension combinée du couple.

11. Les pensionnaires actuels

- Les personnes qui touchent déjà la BRP au 31 décembre 2026 passeront dans le nouveau système.

- Elles ne seront pas automatiquement exclues.

- Selon le gouvernement, plus de 90 % des pensionnaires actuels continueront à toucher une State Age Pension.

- Plus de 75 % devraient toucher la pension complète.

12. Les montants pour les pensionnaires actuels

Pour ceux qui touchent déjà la BRP, les montants de base seront fixés selon l’âge, avant le means test.

- De 60 à 64 ans : Rs 15 555.

- De 65 à 74 ans : Rs 16 555.

- De 75 à 89 ans : Rs 18 055.

- De 90 à 99 ans : Rs 26 050.

- 100 ans ou plus : Rs 31 235.

- Le bonus de fin d’année sera maintenu.

- Les augmentations liées à l’âge seront aussi conservées à 75 ans, 90 ans et 100 ans.

13 Les conditions de résidence

- Pour toucher la State Age Pension, il faudra vivre à Maurice.

- Une absence temporaire de moins de six mois ne posera pas problème.

- Mais à partir du 1er janvier 2027, une nouvelle condition sera introduite.

- Il faudra avoir résidé à Maurice pendant au moins 15 ans au total depuis l’âge de 40 ans, dont trois ans immédiatement avant la demande.

14. Pension de veuve et pension d’invalidité

- La pension de veuve et la pension d’invalidité continueront à être payées jusqu’à 65 ans

- À partir de cet âge, la personne deviendra éligible à la State Age Pension.

15. Le Transitional Income Support disparaît

- Le Transitional Income Support ne sera plus nécessaire.

- La raison est simple : la pension pourra de nouveau être prise dès 60 ans.

- Cette aide sera donc appelée à disparaître avec la mise en place du nouveau système.

16 . Les allocations CSG intégrées

Les allocations de pension liées à la CSG seront intégrées à la nouvelle State Age Pension. Elles ne seront plus

traitées séparément.

17 Nouveau fonds contributif

- Le Budget annonce aussi la création du National Pension and Provident Fund, ou NPPF. Il sera lancé à partir du 1er juillet 2027.

- Ce nouveau fonds remplacera progressivement l’ancien National Pension Fund, le National Savings Fund et le Portable Retirement Gratuity Fund.

- Chaque travailleur aura un compte individuel.

- À la retraite, il pourra recevoir une pension mensuelle et, dans certains cas, un paiement forfaitaire.

18. Les anciens droits seront conservés

- Les points accumulés dans l’ancien National Pension Fund ne disparaîtront pas.

- Ils seront convertis en valeur monétaire.

- Ils seront ensuite transférés dans les comptes individuels du nouveau NPPF.

- Les pensions déjà payées sous l’ancien NPF continueront comme avant.

19. Pourquoi le système contributif change

- Le gouvernement estime que l’ancien National Pension Fund ne donnait pas une retraite suffisante.

- En décembre 2025, la pension moyenne du NPF était de Rs 2 625 par mois.

- Environ 40 % des bénéficiaires touchaient Rs 605 ou moins par mois.

- C’est l’un des arguments avancés pour justifier la création du nouveau fonds contributif.

20. De nouvelles catégories couvertes

- Le NPPF devra couvrir des catégories qui sont souvent moins protégées.

- Cela comprend les self-employed enregistrés, les employés de maison, les travailleurs contractuels, les travailleurs expatriés, les femmes au foyer et les étudiants.

Par

Defimedia .info

Par

Defimedia .info

J'aime

J'aime