Publicité

Pension à 60 ans : un retour qui coûtera cher aux futurs retraités

Par

Le Dimanche /L' Hebdo

Par

Le Dimanche /L' Hebdo

Publié le:

12 July 2026 à 17:30

Par

Le Dimanche /L' Hebdo

Par

Le Dimanche /L' Hebdo

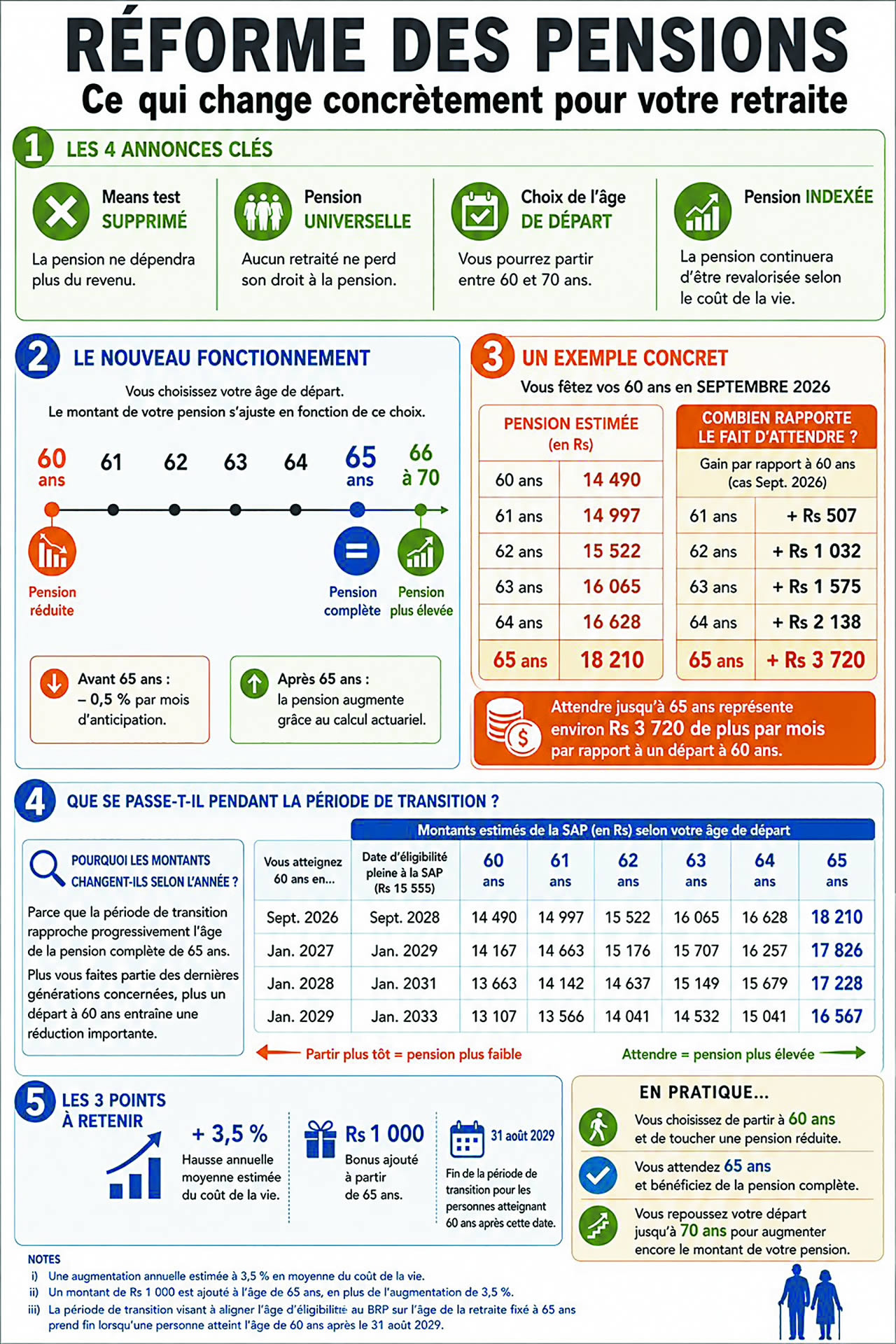

Face à la fronde, le gouvernement rétablit la pension universelle dès 60 ans. Cependant, le nouveau calcul actuariel prévoit une décote mensuelle pour tout départ anticipé avant 65 ans.

C’est un exercice, qualifié de « redresse-ment », auquel s’est livré le gouvernement. Face à la fronde populaire, l’exécutif a annoncé le rétablissement de la pension à 60 ans et l’abandon définitif du très controversé ciblage des pensions selon les revenus, le fameux means test.

Concrètement, cette décision vient enterrer le mécanisme restrictif d’Income Support introduit l’année dernière, le 1er septembre 2025. Ce dispositif transitoire, qui offrait une allocation sous condition de ressources pour pallier le report de l’âge d’éligibilité à la pension à 65 ans, cède la place à un droit d’accès universel. Mais derrière l’affichage politique d’un retour au principe fondamental de la pension universelle se cache un mécanisme actuariel contraignant.

Pour concilier le libre choix des bénéficiaires et l’impératif comptable, le gouvernement introduit une décote stricte de 0,5 % par mois d’anticipation avant l’âge de référence fixé à 65 ans. L’analyse des projections officielles – présentées comme de simples estimations financières basées sur une inflation théorique de 3,5 % et l’intégration d’un bonus de Rs 1 000 à 65 ans – révèle une réalité brute : le montant indicatif de la pension perçue à 60 ans va fondre au fil des générations.

Ainsi, un citoyen atteignant ses 60 ans en septembre 2026 pourra espérer une estimation de Rs 14 490. Pour la génération de janvier 2029, ce montant indicatif tombe à Rs 13 107. Pour obtenir une pension pleine, il faudra impérativement attendre. En janvier 2029, l’écart estimé entre un départ immédiat à 60 ans et un maintien en activité jusqu’à 65 ans, où la pension atteindrait Rs 16 567, représentant un arbitrage financier majeur de Rs 3 460 par mois pour le nouveau retraité.

Cette érosion ciblée répond à un calendrier précis. Le gouvernement a fixé au 31 août 2029 la fin de la période transitoire. Après cette date butoir, l’alignement sur le modèle des 65 ans devient permanent. Les personnes atteignant 60 ans après cette échéance de 2029 subiront la décote maximale et définitive, si elles décident de faire valoir leurs droits par anticipation.

Cette réforme, présentée par le ministre de l’Intégration sociale Ashok Subron, répond d’abord à une urgence budgétaire. Ces ajustements individuels doivent générer une économie globale de Rs 6,2 milliards pour l’État, soit 0,7 % du PIB. Une bouffée d’oxygène indispensable pour les finances publiques mauriciennes, alors que le seul service des intérêts de la dette culminera à Rs 30 milliards sur l’exercice 2026-2027.

J'aime

J'aime