Publicité

Paiement de gratification à la retraite : le Portable Retirement Gratuity Fund vaut Rs 4,9 milliards

Publié le:

8 July 2024 à 10:30

La valeur actuelle du Portable Retirement Gratuity Fund (PRGF) est de Rs 4,9 milliards. Depuis sa création en 2020, Rs 14 681 787 sont sorties de ce fonds pour payer des gratifications à la retraite ou au décès de travailleurs. C’est ce qui ressort des chiffres officiels du ministère des Finances.

L’objectif du PRGF est de prévoir le paiement d'une gratification lorsqu’un salarié part à la retraite ou en cas de décès d’un/e salarié/e, de payer une gratification au veuf ou à la veuve. Cette gratification sera payée indépendamment du nombre d'employeurs avec lesquels l’employé a pu travailler au cours de sa carrière. Avant l’introduction du PRGF, c’était uniquement le nombre d’années passées auprès du dernier employeur qui était pris en considération au moment du paiement de la ‘lump sum’ au départ à la retraite.

Selon la formule actuelle, les employeurs sont tenus de verser des contributions au PRGF au taux de 4,5 % de la rémunération mensuelle de chaque travailleur. Cependant, les petites et moyennes entreprises (PME) paieront des contributions au PRGF à un taux inférieur pendant les trois premières années, la différence étant couverte par le gouvernement à partir d'un capital de départ réservé à cet effet. Le taux du PRGF, applicable à la rémunération mensuelle, est basé sur le chiffre d'affaires annuel de la PME. Lorsque la MRA dispose déjà des informations sur le chiffre d'affaires annuel, la sélection sera prédéfinie.

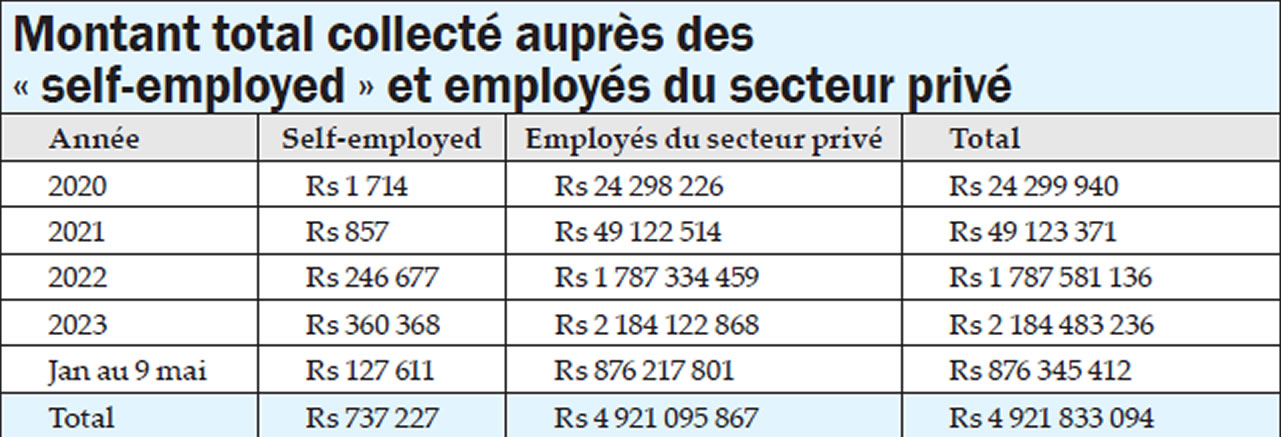

Pour ce qui est des travailleurs indépendants (self-employed), ceux-ci peuvent également cotiser au PRGF pour eux-mêmes. La contribution mensuelle minimale à payer par le travailleur indépendant est de Rs 500 et la contribution maximale est de Rs 2 500.

En quatre ans et demi, la contribution des ‘self-employed’ aura cependant été minime, car ceux-ci n’ont contribué que Rs 737 227, alors que les salariés ont contribué près de Rs 5 milliards.

J'aime

J'aime