Publicité

Marché des changes : la roupie jongle difficilement entre dépréciation et stabilisation

Publié le:

6 December 2025 à 07:03

Depuis cinq ans, la roupie mauricienne affiche une dépréciation suivie d’une stabilisation. Les experts analysent ses perspectives pour décembre 2025 et les mesures nécessaires pour limiter la volatilité.

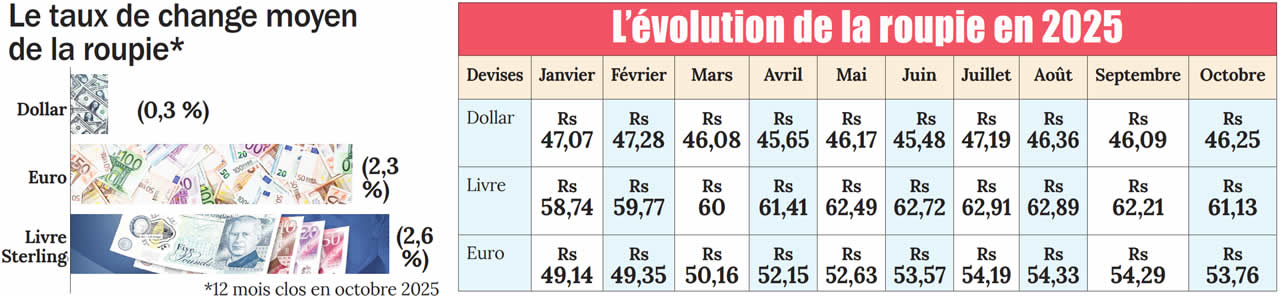

Depuis cinq ans, la roupie mauricienne a connu une évolution marquée par une dépréciation suivie d’une période de relative stabilisation. Selon Cédric Béguier, responsable de la stratégie d’investissement chez AXYS, la période 2020–2025 a été caractérisée par des chocs initiaux, notamment liés à la crise sanitaire mondiale et aux perturbations économiques qui ont suivi. « Après les chocs de 2020–2022, le taux USD/MUR a atteint un pic entre 47 et 48 au début de 2025 avant de se stabiliser autour de 46 au second semestre », explique-t-il. Cette évolution s’accompagne d’un mouvement similaire pour l’euro, passé d’environ Rs 48 à une zone de Rs 52–54, et pour la livre sterling, qui s’est située entre Rs 59 et Rs 62 sur l’année.

L’évolution récente de la roupie ne résulte pas d’un changement de régime formel, mais plutôt d’un ajustement dans la conduite monétaire de la Banque de Maurice. Depuis 2023-2024, la banque centrale intervient plus fréquemment pour lisser la volatilité et fournir de la liquidité, tout en publiant ses taux d’intervention. Selon Cédric Béguier, ces mesures ont réduit les mouvements brusques du taux officiel, mais des frictions d’accès persistent pour certains importateurs, créant un marché à deux vitesses entre le taux affiché et la disponibilité réelle des devises.

Alexandre Sanchini, CEO de Blue Ship Capital, observe une tendance plus longue. « Les graphiques de l’évolution de la roupie contre l’euro et le dollar montrent une baisse modérée de -12 % et -15 % respectivement sur cinq ans, soit une diminution de 2 % à 3 % par an. C’est le rythme habituel de baisse depuis plusieurs décennies et il n’y a pas de corrélation claire avec l’action d’un gouvernement en particulier », dit-il. Pour Alexandre Sanchini, l’évolution de la roupie s’inscrit donc dans une logique structurelle qui dépasse les politiques économiques ponctuelles.

Les anticipations pour la roupie jusqu’à la fin de décembre sont dominées par la prudence. Cédric Béguier estime que le scénario central reste celui d’une relative stabilité, soutenue par l’afflux de devises issues du tourisme et un indice dollar (DXY) situé dans la zone 99–101. Il détaille les fourchettes de travail pour la fin de l’année : USD/MUR 45,5–46,5, EUR/MUR 52–55 et GBP/MUR 59–61, sauf survenue d’un choc externe majeur.

Le spécialiste souligne toutefois que la présence de soutiens externes ne garantit pas une amélioration automatique de la liquidité. « L’afflux de devises touristiques est réel, mais il peut être neutralisé par la concentration des paiements d’importations de fin d’année et les dividendes sortants. Des tensions ponctuelles sur les gros montants restent donc probables, même en période de recettes touristiques », précise-t-il.

De son côté, Alexandre Sanchini rappelle les limites des prévisions à court terme. « L’évolution des devises est difficilement prédictible, en particulier sur des horizons courts. À long terme, il n’y a pas de raison que la roupie ne poursuive pas sa baisse modérée, tout en restant sous contrôle », note-t-il. Cette approche met en évidence l’importance de distinguer la volatilité à court terme des tendances de long terme.

La question d’une politique monétaire appropriée pour stabiliser la roupie et, à terme, soutenir son appréciation, fait consensus sur certains points. Pour le court terme, Cédric Béguier recommande de stabiliser et fluidifier le marché. « Il faut poursuivre les interventions régulières en publiant systématiquement les volumes et le prix de clearing afin de réduire les risques de spéculation. Par ailleurs, il est nécessaire de déboucher les goulets d’étranglement en encourageant le marché interbancaire et l’utilisation d’instruments de couverture comme les swaps et forwards pour que la liquidité circule entre les banques et ne reste pas cantonnée aux gros récepteurs de devises touristiques », avance-t-il.

À moyen terme, les conditions pour une appréciation de la monnaie reposent sur des fondamentaux économiques solides. La crédibilité monétaire passe par le maintien d’une inflation maîtrisée, autour de 3,5 %, afin de préserver le pouvoir d’achat de la monnaie. Les réserves de change, bien que confortables et couvrant près de 10 à 12 mois d’importations, doivent être complétées par des flux de capitaux stables, tels que les investissements directs étrangers. Des émissions d’obligations en devises pourraient également contribuer à lisser l’offre de devises sur le marché.

Alexandre Sanchini rappelle que la baisse de la roupie n’est pas nécessairement négative pour l’économie mauricienne. « Lorsque la roupie se déprécie, cela peut entraîner une hausse des prix et de l’inflation, ce qui affecte les consommateurs. En revanche, du point de vue économique et monétaire, cela peut améliorer la compétitivité des produits et services mauriciens à l’international et permettre un contrôle plus efficace de la dette et des dépenses publiques », explique-t-il. Selon lui, l’objectif prioritaire pour les autorités n’est pas l’appréciation de la roupie, mais plutôt une évolution sans volatilité excessive.

La question de la disponibilité des devises étrangères à Maurice reste d’actualité. Selon Cédric Béguier, malgré des statistiques officielles indiquant un turnover en hausse, les acteurs économiques perçoivent une situation plus complexe sur le terrain. « Un arriéré de demandes non satisfaites persiste, obligeant les opérateurs à fractionner leurs paiements ou à accepter des délais de règlement, y compris pour des devises majeures comme le dollar américain ou l’euro », explique-t-il.

Pour Cédric Béguier, le problème ne réside pas seulement dans le volume de devises, mais dans leur distribution. Les flux générés par l’industrie touristique n’irriguent pas uniformément le système bancaire. Par ailleurs, les importations incompressibles, telles que l’énergie et les denrées alimentaires, ainsi que les pics d’achats de biens durables comme les véhicules, absorbent rapidement l’offre disponible, limitant l’accès aux devises pour d’autres besoins, notamment les importations de fin d’année.

Alexandre Sanchini souligne que cette situation reste pénalisante pour le secteur financier. Elle freine l’arrivée d’investisseurs étrangers, qui hésitent à s’engager sans garantie de pouvoir reconvertir leurs roupies à la fin de leur investissement. Au-delà de la pénurie, le défi consiste à restaurer la confiance dans le système de change, un enjeu jugé crucial pour l’économie nationale.

Comment évaluez-vous l’évolution de la roupie durant les 5 dernières années et sous le nouveau régime ?

Il ne faut pas se limiter au taux de change affiché. L’indicateur REER, soit le Taux de Change Effectif Réel qui mesure la compétitivité d’un pays en tenant compte de l’inflation et des échanges commerciaux avec ses principaux partenaires est un outil essentiel. Il permet de savoir si notre monnaie est trop forte ou trop faible par rapport à ce qu’exige l’économie réelle.

Si le REER est durablement au-dessus de cette moyenne, cela suggère une surévaluation de la monnaie, ce qui pénalise nos exportations de biens et services. Entre 2009 et fin 2019, c’est exactement ce qui s’est produit. Le REER mauricien s’est apprécié, dépassant sa moyenne de long terme. Autrement dit, notre roupie était trop chère pour nos exportateurs. Pourtant, cette surévaluation persistait, car elle était compensée par des flux atypiques : investissements étrangers dans l’immobilier et revenus financiers liés aux grandes transactions internationales transitant par notre centre financier. Ces éléments masquaient les faiblesses structurelles de notre balance courante, qui restait largement déficitaire.

Mais fin 2019, avant même la pandémie, un tournant s’est amorcé. La Banque de Maurice a commencé à imprimer de la monnaie. Près de Rs 18 milliards ont été injectées dans le système. Avec la crise de la Covid-19, cette politique s’est accentuée, entraînant une dépréciation du REER de 10,4 % depuis 2019.

Ce glissement n’a pas seulement affaibli la roupie, il a aussi érodé la crédibilité de la banque centrale. Résultat, de nombreux acteurs – exportateurs, grandes fortunes, détenteurs de devises – préfèrent conserver leurs dollars ou leurs euros plutôt que de les convertir en roupies. La pandémie est derrière nous, mais le REER n’a jamais retrouvé son niveau d’avant.

Depuis 2023, on peut même dire que le REER stagne. Entre novembre 2024 et octobre 2025, il a encore reculé de 1,32 %. Pourtant, malgré cette roupie plus faible, nos déficits commerciaux restent massifs. Pourquoi ? Parce que nos exportations comportent une forte part d’importations ; nos budgets nationaux n’ont pas enclenché les réformes structurelles nécessaires ; et la confiance envers la Banque de Maurice demeure fragile.

Par ailleurs, il faut parler du marché des changes actuel. Le marché du dollar/roupie est aujourd’hui complètement disloqué. Trois taux coexistent, soit le taux officiel - influencé par la Banque de Maurice, mais où la liquidité est quasi inexistante ; le taux des cambistes - généralement plus élevé d’environ une roupie avec des taux acheteur vendeur plus élevés ; le taux offshore, pratiqué par des contreparties internationales, qui tourne autour de Rs 49 pour un dollar. Cette fragmentation illustre bien la perte de repères et de confiance dans notre système monétaire.

Que peut-on attendre d’ici la fin décembre ?

Aux États Unis, le marché de l’emploi montre des signes de faiblesse. Les investisseurs anticipent même une troisième baisse des taux d’intérêt de la Réserve fédérale cette année. Pourtant, la consommation privée reste solide et l’inflation sous jacente demeure légèrement au dessus du niveau souhaité. Autrement dit, une baisse des taux n’est pas garantie. La Fed pourrait aussi décider de maintenir le statu quo.

Quoi qu’il en soit, l’appétit des investisseurs étrangers pour les actifs américains – en particulier les actions – reste élevé. Cela signifie qu’aucune faiblesse majeure du dollar n’est attendue à court terme.

En revanche, la situation est beaucoup plus complexe pour la roupie. Le marché du change USD/MUR est aujourd’hui désarticulé. Dans ce contexte, il est difficile de parler de stabilité. Les grands exportateurs, les conglomérats et les fortunes privées détiennent des milliards de dollars dans leurs dépôts bancaires ou investis à l’étranger, sans intention de les rapatrier. Le manque d’opportunités locales et la faible crédibilité du marché officiel expliquent cette réticence.

Certes, l’ancien gouverneur comme le nouveau ont évoqué la nécessité de réduire l’arbitrage réglementaire sur le marché spot local. Mais ces distorsions ne représentaient qu’une faible part des déséquilibres offre‑demande. Le véritable problème est structurel.

En résumé, d’ici fin décembre, le dollar devrait rester solide à l’international, tandis qu’à Maurice, la fragmentation du marché des changes continuera de peser sur la confiance et sur la visibilité de la roupie.

Quelle pourrait être la meilleure politique à adopter et comment s’y prendre afin de stabiliser dans un premier temps la roupie et de songer à l’apprécier ?

Beaucoup de Mauriciens semblent croire que la Banque de Maurice peut, par un simple geste, faire apprécier la roupie. La réalité est tout autre. Notre économie manque de compétitivité et la Banque centrale a perdu une grande partie de sa crédibilité. Elle reste en outre prisonnière d’un bilan encombré par des actifs surévalués de la Mauritius Investment Corporation (MIC), ce qui limite sa marge de manœuvre. Tant que ce bilan n’est pas assaini et que le taux SPOT officiel n’est pas réaligné sur les réalités du marché – plus faibles – la liquidité restera insuffisante.

Il faut comprendre que la stabilité, et encore plus l’appréciation de la roupie, ne dépend pas d’artifices monétaires. Seul un gouvernement engagé dans de véritables réformes structurelles peut changer la donne. Cela signifie davantage de privatisations, une concurrence libre et équitable, et une ouverture accrue aux investissements directs étrangers dans des secteurs productifs, au delà de l’immobilier.

Sinon, pourquoi un exportateur ou un investisseur convertirait ses dollars, qui rapportent plus à l’étranger, dans une monnaie illiquide et sans perspectives de rendements attractifs locales ? Tant que nos responsables politiques n’auront pas intégré cette logique, il est illusoire d’espérer une roupie plus forte. Dans le meilleur des cas, nous pourrons simplement maintenir son niveau actuel.

J'aime

J'aime