Publicité

Manisha Dookhony, économiste : «Le pari réaliste est celui du statu quo»

Publié le:

9 November 2025 à 15:30

Dans cet entretien, l’économiste Manisha Dookhony explique pourquoi le taux directeur devrait rester à 4,5%, analyse les mouvements de prix internationaux et anticipe un message clair de la Banque de Maurice à l’issue de la réunion du comité monétaire.

La gouverneure Priscilla Muthoora Thakoor préside sa première réunion du MPC, ce mercredi 12 novembre. Quelle importance devons-nous y accorder ?

Cette première présidence est bien plus qu’une formalité. C’est un acte fondateur. C’est un baptême du feu ! Son mandat opérationnel se retrouvera sous le feu des projecteurs pour la première fois depuis sa nomination.

Les marchés scruteront chaque mot pour déceler son orientation. Est-ce qu’elle adoptera une ligne de politique monétaire rigoureuse – dite hawkish – et combattre l’inflation ? Est-ce qu’elle sera plus soucieuse de l’économie et de la croissance – dite dovish ? Le ton qu’elle donnera sera décisif.

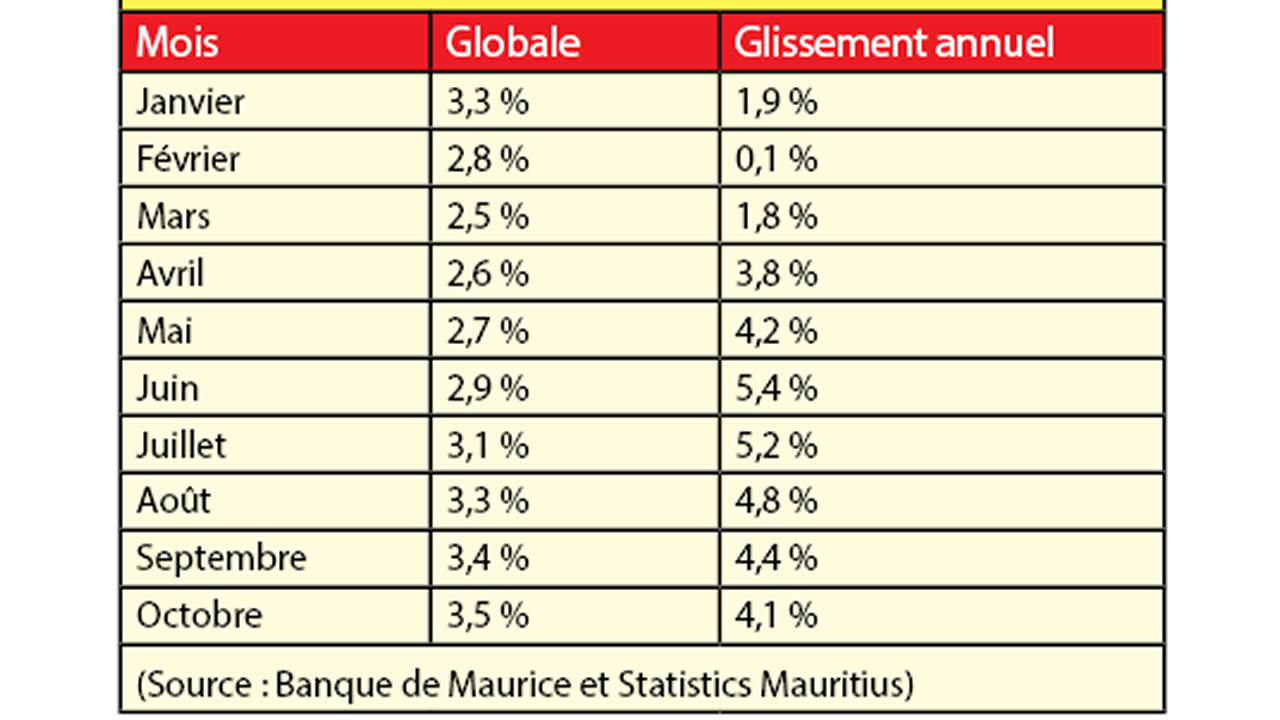

Voyons les derniers chiffres. En octobre, le taux d’inflation en glissement annuel a chuté à 4,1 %, le niveau le plus bas depuis avril. Cependant, l’inflation globale a accéléré, se hissant à 3,5 %, le plus élevé depuis décembre 2024. Point positif : la roupie s’est renforcée par rapport à un panier de devises en octobre, après cinq mois de dépréciation. Cette année, la croissance est estimée à 3,1 %.

Donc, quelle serait la décision appropriée ?

Le pari réaliste est celui du statu quo. La décision la plus probable et la plus équilibrée est de maintenir le taux inchangé à 4,5 %.

Or, cette prudence nous mettrait face à un dilemme. D’une part, les deux mesures de l’inflation – globale et glissement annuelle – ne semblent point reculer vers un niveau plus bas, exigeant ainsi une vigilance absolue. Et, d’autre part, la croissance reste fragile. Des secteurs clés tels que le tourisme, les petites et moyennes entreprises, sans oublier le pouvoir d’achat des ménages, restent vulnérables à une hausse du taux d’intérêt.

L’inflation reflète le mouvement des prix à l’international. Vous conviendrez qu’une hausse du taux directeur ne peut pas être à l’agenda…

En effet ! Sur le plan mondial, le cours du pétrole est en recul. Le prix d’autres commodités est en baisse. Un vent favorable souffle sur l’économie mondiale, offrant un contexte opportun à la nouvelle gouverneure.

Pourriez-vous être plus précise au sujet des cours mondiaux ?

D’abord, sur le plan énergétique, la baisse du prix du baril réduit la pression sur les coûts de transport et de l’énergie. D’ailleurs, le prix de l’essence a été revu à la baisse en début de semaine. Ensuite, l’indice des prix des produits alimentaires de la FAO a connu une deuxième baisse mensuelle consécutive en octobre 2025. Le prix des céréales, des produits laitiers, de la viande et du sucre a reculé, plaçant l’indice global en deçà de son niveau d’octobre 2024, et bien loin de ses pics de 2022.

Cette tendance baissière des matières premières est un atout majeur pour Maurice, économie importatrice nette. Elle contribue à atténuer l’inflation importée. Elle offre une marge de manœuvre bienvenue à la politique monétaire.

C’est-à-dire ?

Opter pour le statu quo est une stratégie d’attentisme actif. Cela permet à la nouvelle gouverneure de gagner un temps précieux pour affiner son diagnostic sur les tendances inflationnistes, sans risquer d’étouffer la reprise. Mais, en même temps, pour relancer la croissance et donner un souffle à l’économie, il y a de grandes attentes pour une baisse du taux d’intérêt.

Une approche a été de répercuter les décisions de la Réserve Fédérale des États-Unis. La Banque centrale américaine a déjà réduit son taux directeur de 0,5 %. Est-ce suffisant pour justifier une baisse du taux directeur à Maurice ?

Non, pas de manière systématique. La Bank of Mauritius doit calibrer sa politique monétaire en prenant en considération les réalités mauriciennes et non celles des États-Unis ! Les contextes sont divergents. La Réserve Fédérale agit/réagit par rapport au contexte économique américain – en surchauffe ou en récession. Maurice doit gérer la cherté de la vie liée aux importations, et soutenir sa croissance postpandémique.

Un écart entre les taux directeurs de la Banque de Maurice et de la Fed pourrait, certes, exercer une pression sur la roupie. N’empêche que la stabilité récente de la roupie et le niveau robuste des réserves offrent une marge de manœuvre suffisante.

Pour résumer, la Banque centrale doit surveiller la Réserve fédérale, mais décider pour Maurice !

La décision sur les taux n’est que la partie émergée de l’iceberg, car le comité de politique monétaire définit une vision stratégique. Quels sont ces messages clairs auxquels vous vous attendez en tant qu’économiste ?

Il faudra : (i) réaffirmer avec une clarté absolue que la lutte contre l’inflation et la protection du pouvoir d’achat sont la priorité numéro un, (ii) reconnaître publiquement le dilemme entre la stabilité des prix et le soutien à l’activité, montrant ainsi une compréhension des réalités sociales, et (iii) esquisser une feuille de route pour moderniser le secteur financier, en évoquant le rôle de la finance verte et de la FinTech comme leviers d’une économie mauricienne plus résiliente et inclusive.

L’inflation globale reflète l’évolution des prix sur une moyenne d’un an. Cette mesure constitue une meilleure indication de la tendance réelle. D’ailleurs, c’est elle qui est prise en considération par l’équipe économique de la Banque de Maurice. Pour une économie comme Maurice, qui est un importateur net, l’inflation devrait se situer dans une fourchette comprise entre 2 % et 5 %.

La seconde mesure utilisée est l’inflation en glissement annuel, plus volatile, et qui évolue plus rapidement à la hausse ou à la baisse que l’inflation globale. Par exemple, l’inflation globale est passée de 2,5 % en mars à 2,6 % en avril. Cependant, l’inflation en glissement annuel s’est accélérée de 1,8 % à 3,8 %.

J'aime

J'aime