Publicité

Maison, bâtiment commercial, véhicule… : les polices d’assurance proposées contre les inondations

Publié le:

10 November 2023 à 19:30

Ces derniers jours, plusieurs régions ont été durement touchées par de fortes précipitations, entraînant des inondations dans des résidences et des établissements commerciaux, causant même des dommages à certains véhicules. Comment les Mauriciens peuvent-ils se prémunir de tels dégâts ? Quelles sont les solutions qu’offrent les compagnies d’assurance et à quel coût ? Éléments de réponse.

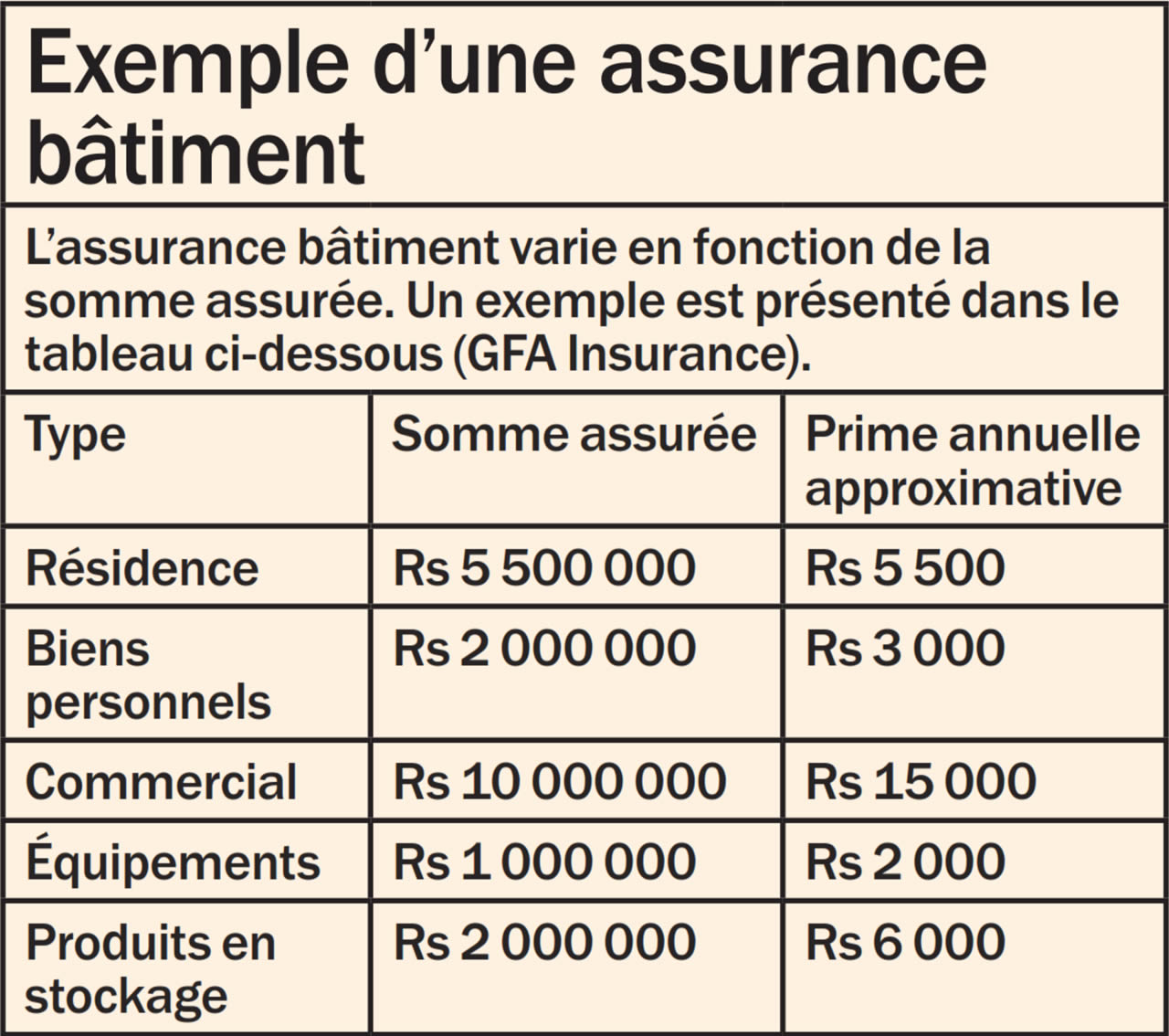

Les récentes averses qui se sont abattues sur l’île, provoquant leur lot de dégâts, remettent en lumière l’importance d’avoir une couverture. Les compagnies d’assurance sont plusieurs à proposer des polices pour être couverts en cas d’inondations.

La SICOM, par exemple, propose différentes formules, telles que le Fire & Allied Perils, Home Insurance (HomeEasy Insurance) ou le Property All Risks qui protègent des risques d’inondations. « Les polices d’assurance pour les véhicules comportent déjà une clause concernant le dégât des eaux. Les installations, les équipements ainsi que les bâtiments en construction peuvent être également assurés contre les inondations », explique Ashvin Sookenram, Manager Property & Casualty chez SICOM General Insurance Ltd.

Du côté de la National Insurance Company (NIC), l’Oasis Home Plan est proposé pour assurer votre maison. « Le plan offre la protection multiple dont vous avez besoin pour votre maison, vos biens personnels, votre famille et vos domestiques, le tout dans une seule couverture », indique Youvish Rao Rajiah, Sales Manager à la NIC.

Ce plan d’assurance comprend bien évidemment la couverture Fire & Allied Perils (cyclone, inondations et vol, entre autres). « Si on constate qu’il n’y a pas eu de négligence de la part de l’assuré, la personne sera remboursée en fonction de la police d’assurance à laquelle elle a souscrit », poursuit notre interlocuteur. En ce qui concerne l’automobile, Youvish Rao Rajiah explique que les polices d’assurance pour les véhicules incluent déjà une disposition relative aux dommages causés par l’eau.

La cotisation à prévoir par mois dépendra du montant et de l’objet assuré (bâtiment commercial et/ou résidentiel, installations et équipements et construction en cours, entre autres). Ashvin Sookenram indique que cela commence à partir de Rs 2 500. « Quant à l’assurance auto, elle comprend déjà une clause au sujet du dégât des eaux », précise-t-il.

Youvish Rao Rajiah confirme que la cotisation dépendra de la valeur de la maison et des biens personnels à assurer. Dans le cas de l’Oasis Home Loan, il explique qu’il faut compter six niveaux de couverture allant de Rs 1,5 million à Rs 15 millions. « Quant à l’assurance automobile de la NIC, elle offre une couverture complète pour votre véhicule, agrémentée d’une large gamme de prestations gratuites standard et supplémentaires, ainsi que d’options flexibles », dit-il.

Ashvin Sookenram de la SICOM fait ressortir que les réclamations sont assujetties aux dommages. « Le coût de remplacement d’un parquet, par exemple, peut être très raisonnable, mais s’il y a davantage de dommages, les réclamations suivront également », explique-t-il.

Cependant, il précise que tout item faisant l’objet d’une indemnisation doit être dûment assuré en fonction de sa vraie valeur. Depuis les récentes pluies diluviennes de cette semaine, il avance que la compagnie reçoit déjà des réclamations de la part de ses clients. « Mais nous n’avons pas encore estimé le pourcentage d’augmentation (si c’est le cas) par rapport aux fois précédentes », dit-il.

Ickbal Adia, Claim Manager chez GFA Insurance, affirme, pour sa part, que la compagnie a reçu une réclamation qui a été signalée le 8 novembre 2023. « Nous ne sommes pas en mesure de communiquer plus d’informations car la réclamation est encore en cours de traitement », dit-il.

Le montant d’une assurance automobile dépend de la police d’assurance. Pour une couverture « tiers » (Third Party Liability), la prime est principalement basée sur le nombre de cylindres (cc) et sur l’âge du véhicule. Pour les autres polices, la prime est calculée différemment. Les facteurs qui déterminent la prime sont l’expérience de conduite du conducteur, le nombre de cylindres du véhicule, le type de véhicule, le type de couverture, le montant de la franchise (excess) et la valeur marchande du véhicule (la somme assurée).

Pour une assurance « tiers » d’une voiture de petits cylindres, la prime annuelle minimale est d’environ Rs 3 500. Pour une assurance automobile tous risques, il faut compter Rs 10 000 à monter par an.

Quel type de police d’assurance (habitation, automobile, commerce) couvre les dégâts causés par les inondations ?

Quel type de police d’assurance (habitation, automobile, commerce) couvre les dégâts causés par les inondations ?

Pour les bâtiments résidentiels et commerciaux, notre police d’assurance « Fire and Allied Perils Insurance » avec extension pour les inondations couvrira les dommages causés aux biens assurés. En ce qui concerne les véhicules, une police d’assurance tous risques avec une extension pour les inondations couvrira les dommages causés par l’eau des inondations.

Veuillez noter qu’une couverture tous risques normale ne couvrira pas les dommages causés par une inondation. Il est important de s’assurer que la police d’assurance comporte une extension pour les « inondations ».

Combien coûte-t-il pour assurer sa maison, son commerce et sa voiture ?

Le coût de l’assurance dépend du type de police d’assurance.

Quel est le montant en moyenne ou la fourchette réclamée pour les dégâts causés par les inondations dans une maison, un commerce et une voiture ?

Il n’y a pas de réponse directe à cette question. Tout dépendra de l’étendue des dommages. Si la voiture est totalement détruite, par exemple, la somme assurée sera payable. En ce qui concerne une maison ou un bâtiment commercial, cela dépendra des dommages. Très peu de maisons sont assurées à Maurice. La pénétration de l’assurance habitation est faible. De toute façon, les endroits à risque ne sont pas ou ne seront pas couverts. C’est au gouvernement d’intervenir dans ces cas-là.

J'aime

J'aime