Publicité

Débat dans le secteur de l’assurance : peut-on présider la SICOM tout en étant actionnaire d’un concurrent ?

Par

Fabrice Laretif

Par

Fabrice Laretif

Publié le:

19 June 2026 à 13:00

Par

Fabrice Laretif

Par

Fabrice Laretif

Nommé à la présidence de SICOM General Insurance en mai 2025, Ashok Prayag conserve une participation dans Quantum Insurance. Cette situation suscite des interrogations sur les risques de conflit d’intérêts.

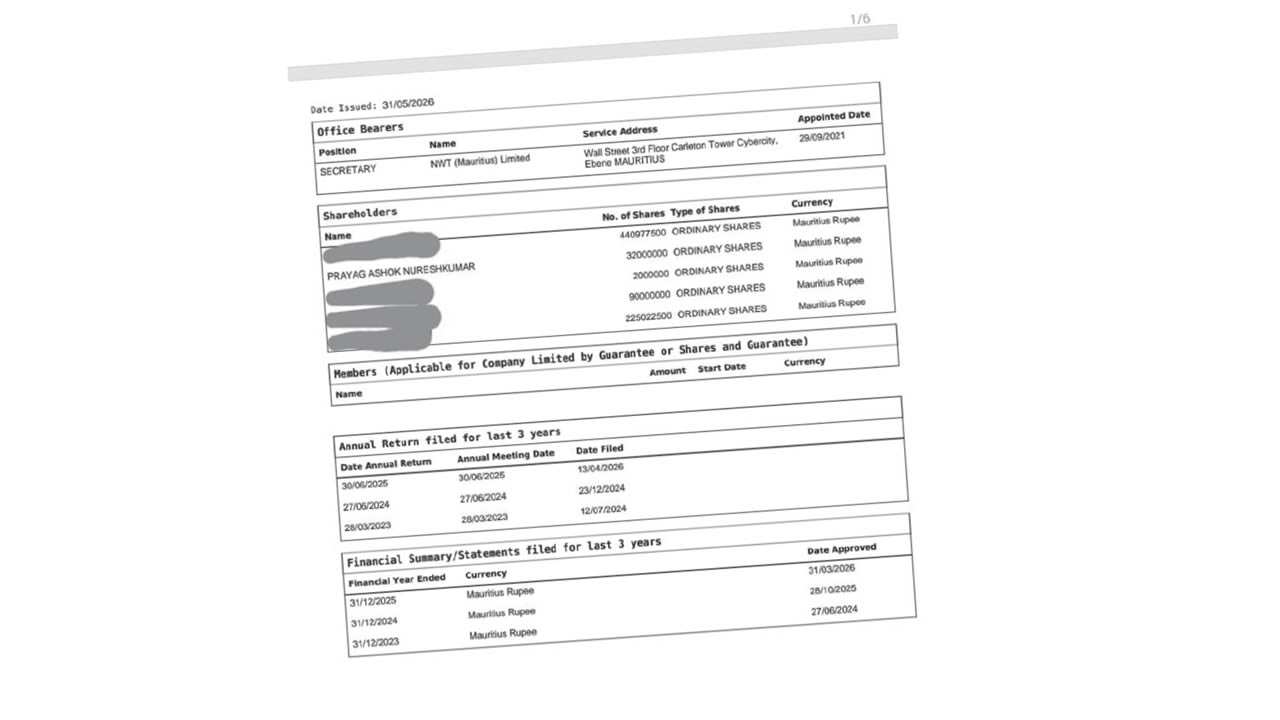

Peut-on présider le conseil d’administration d’un assureur public tout en demeurant actionnaire d’un assureur privé concurrent ? C’est un cas de figure particulier à la tête de SICOM General Insurance Ltd. Ashok Prayag, ancien Managing Director de Quantum Insurance, qui a quitté ses fonctions exécutives en 2018, conserve en effet une participation dans cette société privée. Selon les informations consultées, il détient 32 millions d’actions ordinaires au sein de Quantum Insurance. Sa nomination à la présidence du conseil d’administration de SICOM General Insurance, en mai 2025, amène plusieurs acteurs du secteur à s’interroger sur les implications de cette double position.

Pour Sudhir Seesungkur, ancien ministre des Services financiers, la situation présente les caractéristiques d’un conflit d’intérêts potentiel. « Il est actionnaire chez Quantum Insurance où il a un intérêt financier. Il sera parallèlement au courant des stratégies qui seront discutées au niveau du conseil d’administration de la SICOM. » L’ancien ministre prend l’exemple de projets d’expansion ou de développement stratégique qui pourraient être étudiés par SICOM.

« Des recherches devront être effectuées via un consultant aux frais de la SICOM. Le contenu du rapport de recherches sera discuté par le conseil d’administration. Qui peut assurer que ces informations ne seront pas partagées avec la société privée où il a des actions ? », argue-t-il. Selon lui, la question essentielle demeure celle de la protection des informations stratégiques et de l’absence de tout avantage indirect susceptible de bénéficier à une autre société active sur le même marché.

Sudhir Seesungkur rappelle les principes de gouvernance visant à prévenir ce type de situation. Il cite notamment le concept de « cooling-off period », qui selon lui n’avait pas été respecté dans la nomination de Rama Sithanen au poste de gouverneur de la Banque de Maurice - couramment utilisé dans certains environnements réglementaires afin de limiter les risques de conflits d’intérêts lorsqu’une personne change de fonction ou de secteur d’activité.

D’autres voix estiment cependant que la seule détention d’actions ne suffit pas à établir l’existence d’un conflit d’intérêts. Dan Maraye, ancien Ombudsperson for Financial Services, considère que l’analyse doit prendre en compte la nature de la participation détenue par l’intéressé. « S’il est actionnaire minoritaire, il n’y aura pas nécessairement de conflit d’intérêts. »

Même approche du côté de Naresh Gokulsing, président de l’Association des assureurs à Maurice. Répondant de manière générale, il souligne que le président d’un conseil d’administration n’assume pas la gestion quotidienne des opérations de l’entreprise. « Un président d’un conseil d’administration ne dirige pas l’entreprise. Il dirige uniquement le conseil d’administration. Les décisions opérationnelles sont prises par le CEO et son équipe », explique-t-il. Selon lui, le rôle du conseil d’administration consiste principalement à assurer l’orientation stratégique et la supervision générale de l’organisation, tandis que la gestion opérationnelle relève de la direction exécutive.

Un opérateur du secteur adopte une lecture différente. Il estime que la question dépasse la seule notion d’intégrité personnelle. « Même pour quelqu’un d’intègre et d’éthique, comment peut-il oublier qu’il est actionnaire d’une société privée d’assurance lorsqu’il préside le conseil d’administration de la SICOM ? »

Il évoque l’hypothèse d’une initiative stratégique de SICOM susceptible d’affecter la position commerciale de Quantum Insurance. Dans un tel contexte, la présence d’intérêts financiers dans une société concurrente pourrait soulever des interrogations sur l’indépendance perçue des décisions. Cet acteur du secteur rappelle également que les principes de bonne gouvernance imposent généralement l’identification, la déclaration et la gestion des conflits d’intérêts, qu’ils soient réels, potentiels ou apparents.

La question du rôle de la Financial Services Commission (FSC) est aussi soulevée. En vertu de la législation applicable au secteur financier, le régulateur doit approuver la nomination des administrateurs et des dirigeants.

Depuis février, le groupe SICOM opère sous la tutelle du ministère des Finances. Selon une source proche du dossier, la nomination d’Ashok Prayag a nécessité une attention particulière afin de « gérer cette situation potentielle de conflit d’intérêts ».

Le secteur de l’assurance demeure toutefois sous la responsabilité du ministère des Services financiers et sous la supervision réglementaire de la FSC. Dans ce contexte, Le Défi Quotidien a sollicité la FSC afin de connaître sa position sur plusieurs aspects de cette nomination. Les questions envoyées au régulateur visaient notamment à savoir si l’institution considère qu’il existe un risque de conflit d’intérêts lorsqu’une personne préside le conseil d’administration d’un assureur public tout en conservant des intérêts financiers dans un assureur privé opérant sur le même marché.

Des questions ont également été posées sur les critères utilisés pour évaluer ce type de situation, sur les obligations de gouvernance applicables au secteur de l’assurance ainsi que sur les mécanismes de contrôle liés aux exigences de « fit and proper ». Un autre aspect demandé concerne si la présence d’un actionnaire d’un assureur privé à la tête du conseil d’administration d’un assureur public concurrent est susceptible de soulever des préoccupations en matière d’équité concurrentielle, d’accès à des informations sensibles ou de confiance du marché. Une autre interrogation concernait la connaissance, par la FSC, des intérêts détenus par Ashok Prayag dans Quantum Insurance et l’évaluation éventuelle des risques associés à cette situation.

En réponse à toutes ces questions, la FSC indique uniquement que « the concerned officer was approved under section 24(1) of the Financial Services Act 2007 (FSA) and section 36(1) of the Insurance Act 2005, in accordance with applicable legal provisions, including the Guide to Fitness and Propriety ». Le régulateur précise également que les dispositions de confidentialité prévues par le Financial Services Act et d’autres textes législatifs ne lui permettent pas de communiquer des informations relatives à des personnes spécifiques. En revanche, les questions adressées directement à Ashok Prayag sont restées sans réponse malgré nos multiples tentatives.

Approval of officers

Appointments of officers

J'aime

J'aime