Publicité

Assurance longue durée : les cinq contraintes d’un marché pesant Rs 10 milliards

Publié le:

15 May 2019 à 07:04

Malgré les Rs 10,4 milliards de plans d’assurance longue durée (assurance vie et pension) souscrites par des Mauriciens en 2017, ce segment de l’industrie de l’assurance connaitrait néanmoins quelques difficultés. D’où une demande pour la réintroduction de mesures incitatives dans le but d’encourager les Mauriciens à souscrire des assurances longue durée.

Cette demande a été faite par l’Insurers’ Association of Mauritius (IAM) au ministère des Finances dans le cadre des exercices de consultations pré-budgétaires. L’association considère que la population a, au fil des années, délaissé les assurances longue durée. Plusieurs contraintes sont avancées par l’IAM pour justifier ce désintérêt.

D’où la nécessité, selon l’Insurers Association of Mauritius, d’encourager la population à préparer davantage leur futur. Un des moyens serait la souscription à un plan de pension. De ce fait, l’Insurers’ Association of Mauritius demande la réintroduction des mesures incitatives pour encourager l’épargne dans la durée, notamment à travers les plans de pension. D’autant plus que cette pratique serait avantageuse pour le souscripteur. « À titre d’exemple, cela a l’avantage de protéger les familles contre la mort soudaine d’un des leurs, contre la maladie, le handicap et d’un revenu insuffisant à l’âge de la retraite », fait valoir Vasish Ramkhalawon.

Encourager les Mauriciens à souscrire une assurance longue durée se révèlerait avantageux pour l’État car les bénéfices seraient multiples. Primo, cela permettrait de diminuer la pression sur l’État à travers ses programmes d’aide sociale. Secundo, cela permettrait au GM d’économiser sur des allocations généralement offertes suivant le décès d’un membre de la famille (pension pour les veuves et pour les orphelins, etc). Tertio, cela a l’avantage de promouvoir la croissance économique à travers des investissements productifs.

Huit compagnies d’assurance se partagent le marché de la Long Term Insurance, notamment : SICOM, National Insurance Company Ltd (NIC), Swan, Mauritius Union, Life Insurance Corporation (LIC), Metropolitan Insurance et Island Life Insurance. Les assurances à longue durée se déclinent en trois catégories : Linked Long Term Insurance, l’assurance-vie et les plans de pension.

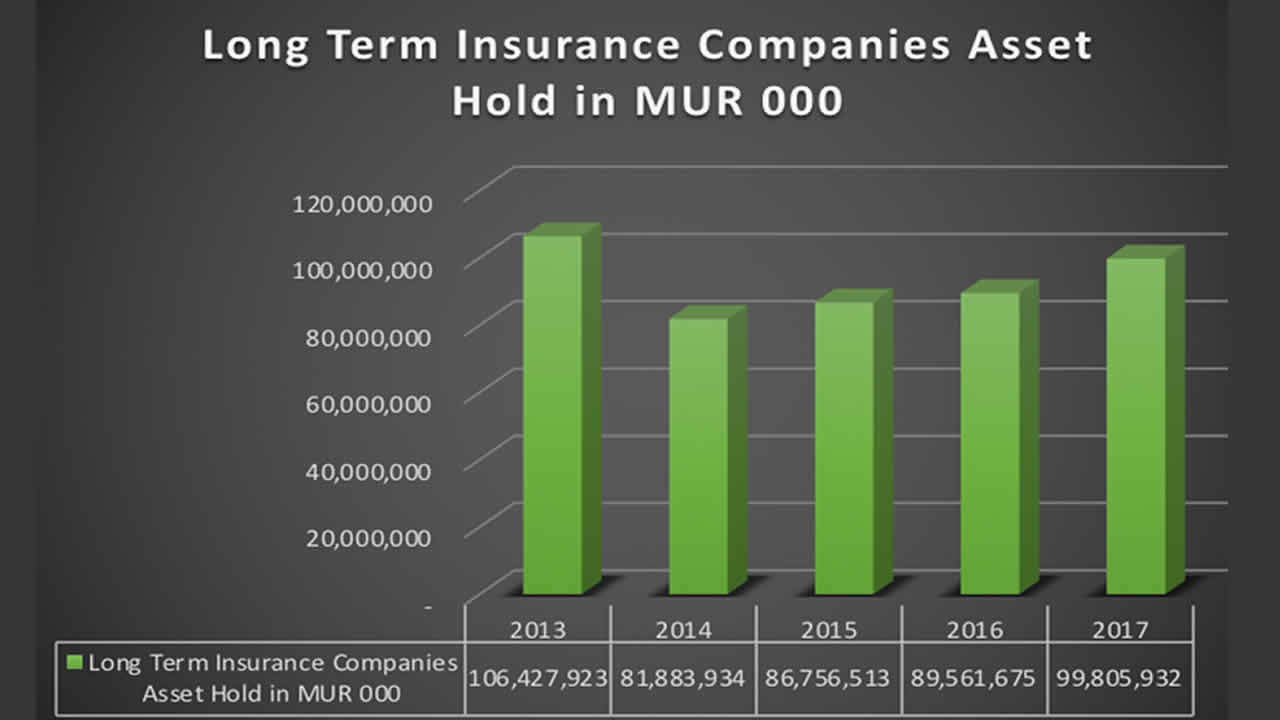

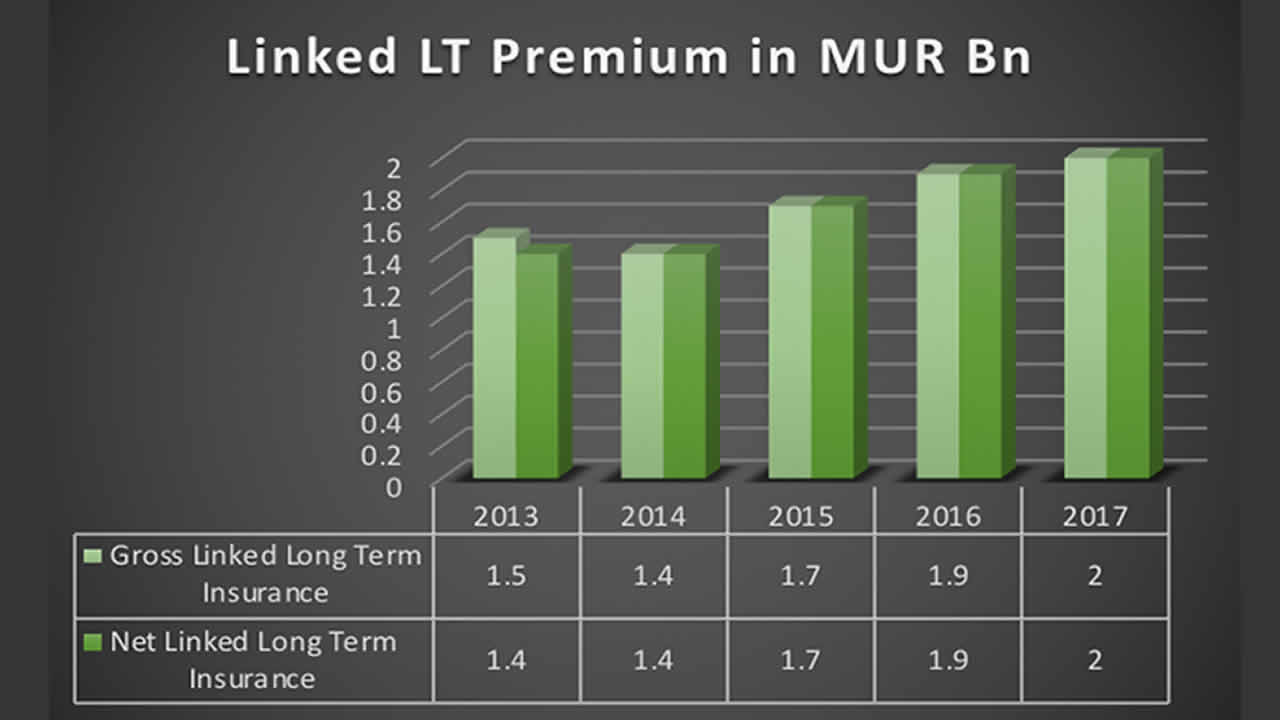

De Rs 3,2 milliards en 2013, la contribution aux plans de pensions connaît une progression constante chaque année : Rs 3,5 milliards en 2014, Rs 4 milliards en 2015, Rs 4,2 milliards en 2016 et Rs 4,5 milliards en 2017. Idem pour la Linked Long Term Insurance qui est passée de Rs 1,5 milliard en 2013 à Rs 2 milliards en 2017. Enfin, le Long Term Insurance Companies Asset Hold, soit les biens, titres et autres produits dans lesquels les assurances ont investi, a vu ses contributions passer de Rs 106 milliards en 2013 à Rs 99,8 milliards en 2017.

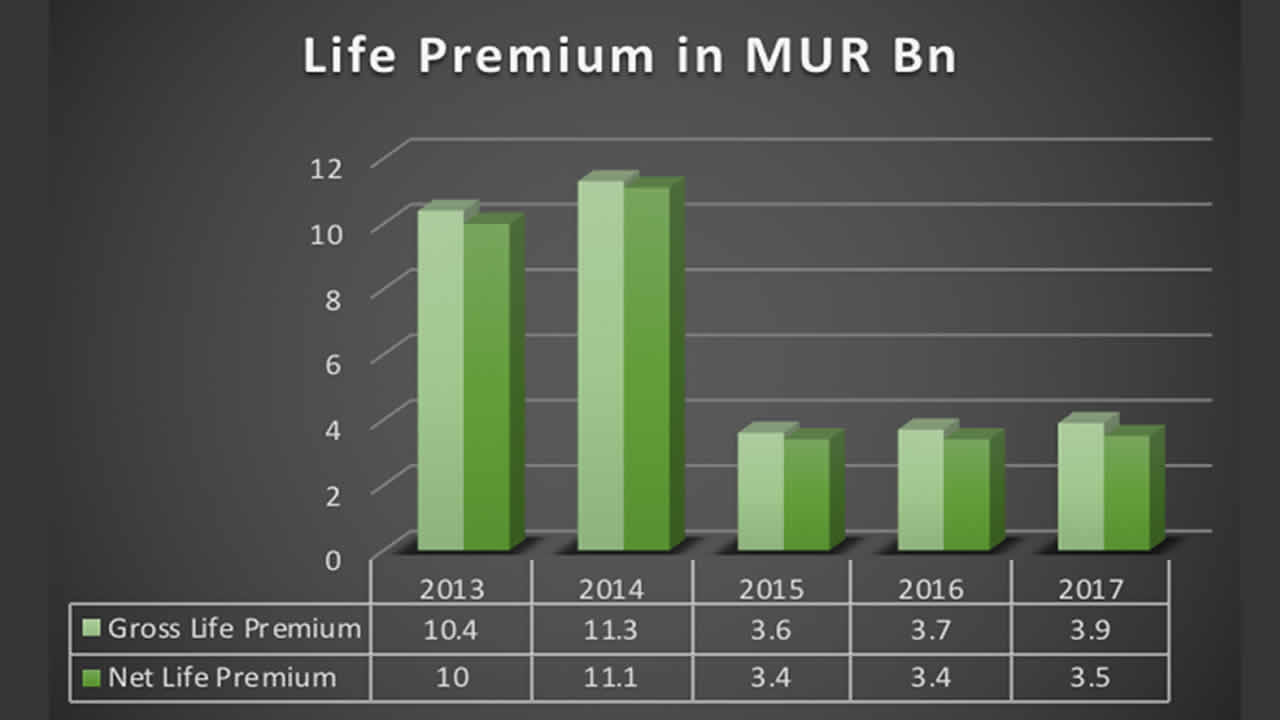

Le démantèlement de la BAI en 2015 n’a pas été sans conséquences pour les assurances à longue durée, surtout l’assurance-vie. Cela s’est d’ailleurs traduit dans les chiffres publiés par la Financial Services Commission (FSC) pour l’assurance-vie (Life Premium). De Rs 10,4 milliards en 2013, la contribution aux assurances vie est passé à Rs 11,3 milliards en 2014 (+8 %) avant de faire une chute vertigineuse à Rs 3,6 milliards en 2015 (-70 %). Pour 2016 et 2017, les montants s’élèvent à Rs 3,7 milliards et Rs 3,9 milliards respectivement.

J'aime

J'aime